Naturgy pierde 3.525 millones de euros en Bolsa en la primera semana tras el anuncio de su segregación

La compañía de negocios regulados sería más estable que la de negocios liberalizados, según los analistas

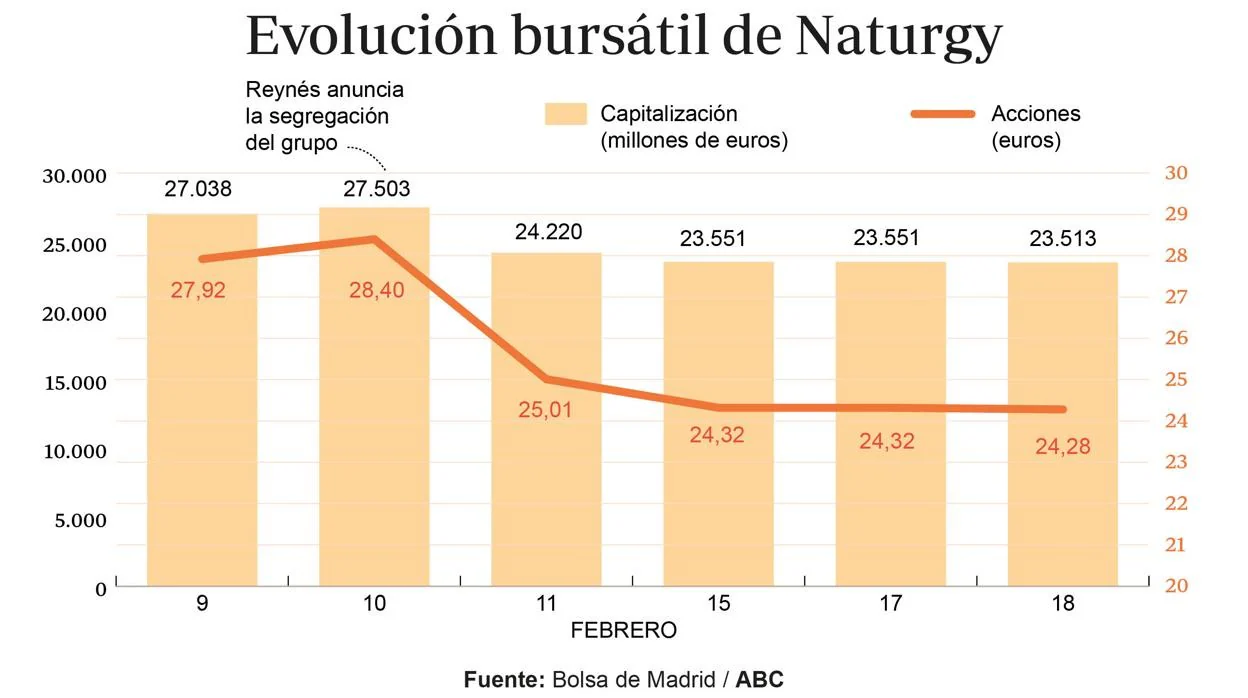

La Bolsa sigue sin digerir la segregación de Naturgy en dos empresas gemelas anunciada por su presidente, Francisco Reynés, el jueves de la semana pasada. Desde el día anterior, la capitalización del grupo ha bajado en 3.525 millones de euros, desde los 27.038 millones del día 9 hasta los 23.513 millones al cierre de ayer.

Los títulos de la energética han caído en esta semana un 13%, desde los 27,92 euros del día 9 hasta los 24,28 euros del viernes.

Naturgy llevará a cabo este año una profunda reestructuración de la compañía que terminará con su división en dos empresas: una, para sus negocios liberalizados (generación y comercialización), denominda provisionalmente Naturgy MarketsCo, y otra para los negocios regulados (transporte y distribución) llamada Naturgy NetworksCo. Esta compañía estaría valorada en unos 30.000 millones de euros y, la primera, en otros 13.000 millones.

Moody's y Fitch, a la espera

Ayer, las agencias Moody’s y Fitch reafirmaron la calificación y la perspectiva de Naturgy a la espera de resolver las «incertidumbres» sobre la división para evaluar su implicaciones crediticias.

Moody’s, que mantiene el rating ‘Baa2’ con perspectiva ‘estable’ de la compañía, señala que falta por aclarar aspectos de la operación, como la asignación de deuda entre NetworksCo (regulados) y MarketsCo (no regulados), el grupo y la estructura de capital de cada entidad, y la estrategia futura de inversión y desarrollo de cada una de ellas.

En el mismo sentido, Fitch Ratings señala que su calificación ‘BBB’ con perspectiva ‘estable’ para Naturgy refleja actualmente a todo el grupo, «ya que aún es pronto para evaluar el impacto final del ‘rating’, y la posición de la propia compañía dentro de la nueva estructura».

No obstante, advierte de que la calificación de la compañía «puede verse presionada» si, después de la escisión, Naturgy encabeza la compañía denominada MarketsCo.

NetworksCo, la más estable

De todas maneras, basándose en el actual plan del grupo a 2025 y en una posible asignación de la deuda neta de alrededor del 70% a NetworksCo y del 30% a MarketsCo, cree que las dos compañías surgidas de la escisión podrían tener un ‘rating’ ‘BBB’.

Aún así, señala que podría existir una «posible presión» sobre la calificación, especialmente dependiendo de la asignación real de la deuda, a medida que se desarrolla el plan de ‘capex’ y en ausencia de medidas adicionales de apoyo al crédito por parte de la dirección.

Además, cree que MarketsCo parte con un perfil comercial «más débil», con un perímetro que incluye estructuralmente «actividades volátiles que dependen de los precios de las materias primas, en particular del gas, y las tendencias de la demanda, por lo que permite una capacidad de endeudamiento sustancialmente menor». Por su parte, la agencia señala que NetworksCo es la parte «más estable» del negocio consolidado y se beneficia de buena visibilidad de ingresos hasta 2025, informa Ep.

Noticias relacionadas