Crisis del coronavirus

La deuda empresarial se dispara y amenaza con tumbar al 20% del tejido productivo

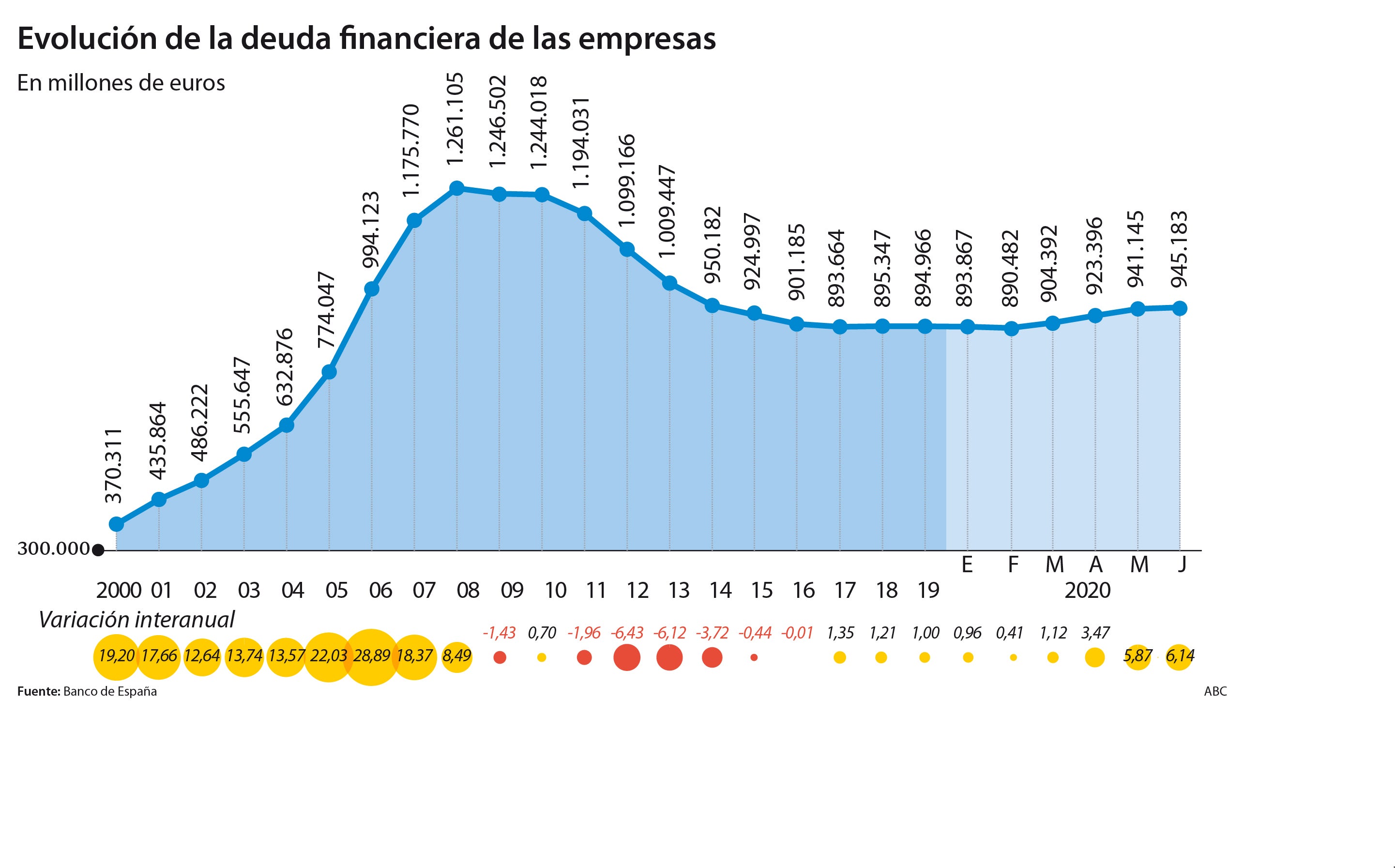

En solo cuatro meses, el endeudamiento ha aumentado 55.000 millones. A siete de cada diez empresas les falta liquidez

La crisis del coronavirus ha forzado a una gran parte de las empresas españolas a buscar financiación extra para mantenerse a flote. El Banco de España calcula que prácticamente el 70% de los negocios de este país necesitan liquidez o la van a necesitar de aquí a fin de año . Y una parte de ellos presentan un alto riesgo de no poder responder a los préstamos . Un reciente informe del Banco de España calcula que un 20% de las empresas van a acabar el año con patrimonio neto negativo , con su supervivencia directamente amenazada. La mayor parte, pymes. Y, sobre todo, de las actividades más castigadas por el coronavirus: turismo, hostelería, bares, restaurantes y comercios.

Noticias relacionadas

En solo cuatro meses, de febrero a junio, el endeudamiento de las empresas españolas se ha disparado en 55.000 millones de euros en números redondos. El parón económico ha obligado a cientos de miles de empresas a pedir dinero prestado de forma apresurada para mantenerse a flote. Simplemente, para seguir pagando los costes estructurales de negocios que se han quedado sin ingresos o con rendimientos por los suelos.

La crisis del coronavirus ha truncado doce años seguidos de desendeudamiento empresarial en España . Los excesos de la «burbuja» que llevaron a la crisis de 2008 inauguraron una nueva etapa de austeridad y saneamiento financiero. La crisis puso a estricta dieta al crédito empresarial. Y cuando llegó la remontada económica, a partir de 2014, las empresas siguieron descargándose de préstamos.

Riesgo crediticio

Ahora, la dinámica es peligrosamente la contraria: el crédito se dispara con la actividad económica y el empleo hundidos. Es un escenario inédito en la historia económica reciente. Y de peligroso futuro, según coinciden en advertir expertos como Anindya Saha, profesor del EAE Business School , para quien este acelerado y abultado endeudamiento empresarial «es un gran riesgo, porque no se produce para crecer, para impulsar la inversión y la actividad productiva, sino simplemente para pagar gastos fijos no soportados por ingresos de explotación».

Este experto está convencido de que una parte significativa de las empresas que se han agarrado al crédito como solución de emergencia acabarán tumbadas, sin capacidad para hacer frente a esos préstamos. «Va a haber un porcentaje significativo de fallidos» , vaticina Anindya Saha. Yesos impagos golpearán de lleno las ya de por sí deterioradas cuentas públicas, porque gran parte de esos préstamos van con cargo a fondos públicos, vía ICO.

A su juicio, deberían estudiarse detenidamente los créditos que se conceden, a qué empresas se otorgan y evaluar que realmente van a cubrir necesidades muy coyunturales de liquidez. Es decir, concederlos a empresas capaces de remontar cuando reflote la actividad.

El problema -advierte Anindya Saha- es que parte de esas empresas que se han agarrado a los créditos de la crisis del Covid ya arrastraban dificultades antes de la pandemia. Y también hay una porción de negocios que, ante la lentitud de la recuperación, no van a poder aguantar lo suficiente y se verán arrastrados por un endeudamiento excesivo. Para este experto, en esos casos es «mejor hacer borrón y cuenta nueva», cerrar el negocio antes de que genere pérdidas y deudas insostenibles, y buscar otras actividades o salidas profesionales. Más aún viendo lo que está durando el parón económico. Este profesor del EAE Business School cree que, si no hay más sobresaltos, «hasta el segundo semestre de 2021 no habrá signos claros de remontada».

Las empresas necesitan más de 220.000 millones

Los expertos Roberto Blanco, Sergio Mayordomo, Álvaro Menéndez y Maristela Mulino advierten también de los riesgos del elevado endeudamiento empresarial que se está dando. Lo han apuntado en un reciente informe del Banco de España. Calculan que, entre abril y diciembre, las necesidades de financiación de las empresas españolas serán de entre 224.000 y 238.000 millones de euros . El comercio y las empresas relacionadas con el ocio y el turismo -hostelería y restauración- son las que concentran un mayor porcentaje de negocios deficitarios.

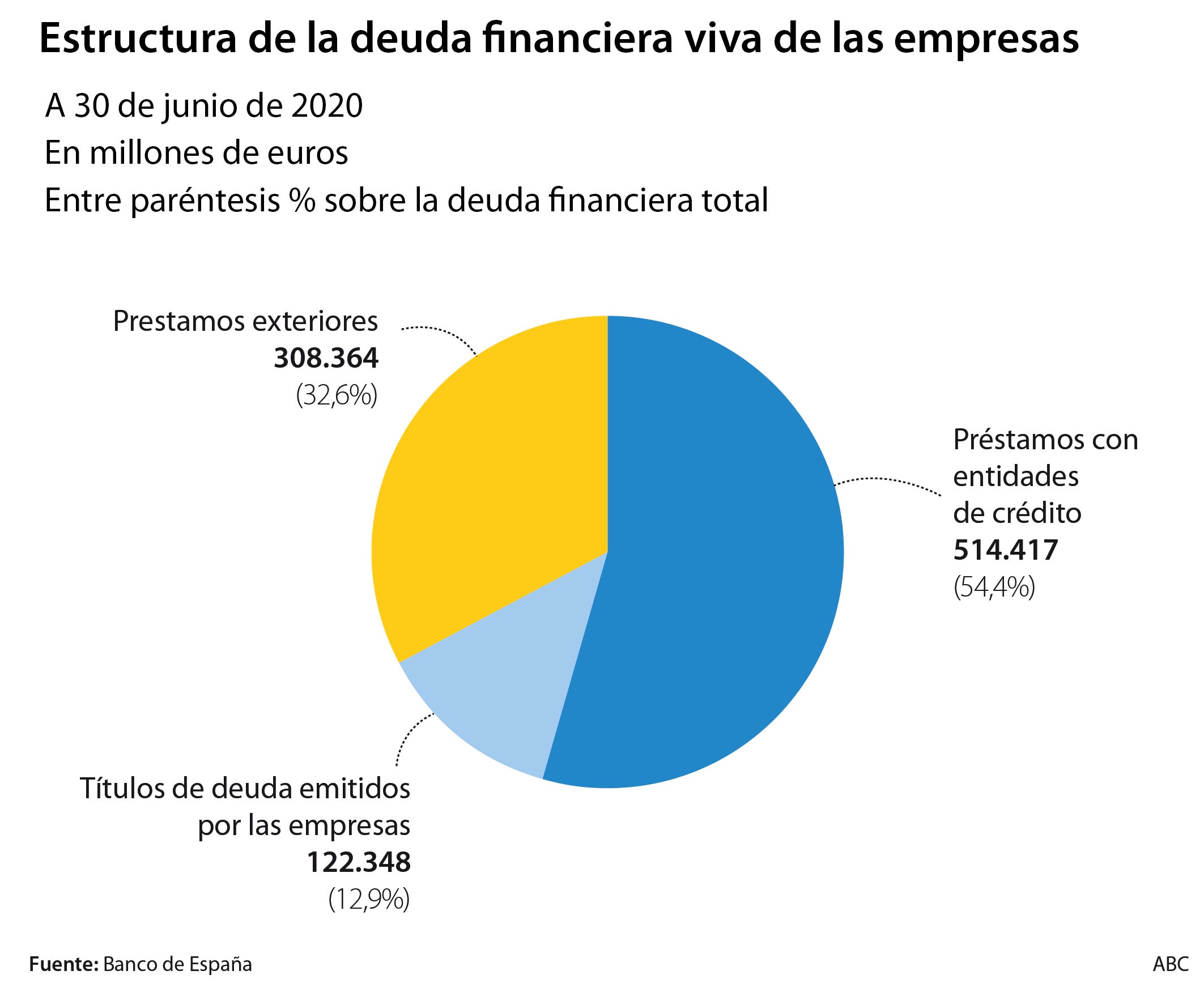

El grueso de las necesidades de financiación tendrán que cubrirlos con préstamos bancarios, en especial las pymes. Las grandes empresas tienen más margen de maniobra para financiarse por vías alternativas, por ejemplo recurriendo a activos líquidos, a reservas de capital, a desinversiones o a aportaciones de los socios. Aún así, calculan que el 69% de las grandes empresas necesitadas de liquidez recurrirán a los bancos, y el 83% de las pymes.

Insolvencias a la vista

Ante esta escalada del crédito, el problema lo van a tener aquellas empresas que acaben asfixiadas por la deuda y los bajos ingresos, más aún ante lo que está durando la crisis. Ese riesgo de insolvencia planea ya sobre un parte relevante del tejido productivo español. Según el mencionado informe del Banco de España, este año prácticamente la mitad de las empresas españolas verán deteriorada su situación patrimonial. Los autores del informe recuerdan que «un endeudamiento elevado supone una mayor vulnerabilidad», y calculan que entre el 20 y el 23% del empleo está atrapado en empresas de vulnerabilidad especialmente elevada.

Estos especialistas calculan que más de la mitad de las empresas españolas no han sido capaces de hacer frente a la crisis del coronavirus sin ver deteriorada su situación patrimonial. Más de la mitad del tejido productivo español ha incrementado «significativamente los niveles de vulnerabilidad financiera».

Según este mismo informe del Banco de España, antes de que llegara la pandemia aproximadamente el 15% de las empresas tenían patrimonio neto negativo, pero cuando acabe el año serán más del 20%. En el caso de las actividades de hostelería, restauración y turismo, el porcentaje se prevé que ronde el 40% . Esos son los casos más críticos. Pero si se cuentan también aquellos negocios cuyo patrimonio supondrá menos de la mitad de su deuda neta, el porcentaje superará el 25% de todo el tejido empresarial español y superará el 40% en el sector de hoteles, restaurantes, bares y ocio, según los cálculos realizados por estos expertos del Banco de España.

El riesgo que conlleva la escalada del endeudamiento de las empresas se hará más severo cuanto más lenta sea la recuperación. Y, a la vista de cómo marchan el empleo y el PIB, la remontada está lejos de ser rápida. España acabó agosto con 528.000 ocupados menos que hace un año; tras seis meses de pandemia se ha recuperado menos de la mitad del empleo destruido por el coronavirus; y además, al acabar julio, había más de un millón de afectados por los ERTE, casi 900.000 de ellos con sus empleos suspendidos y el resto con horario y sueldo recortados.