FOROS

Regulación de NFTs, un mundo aún por explorar

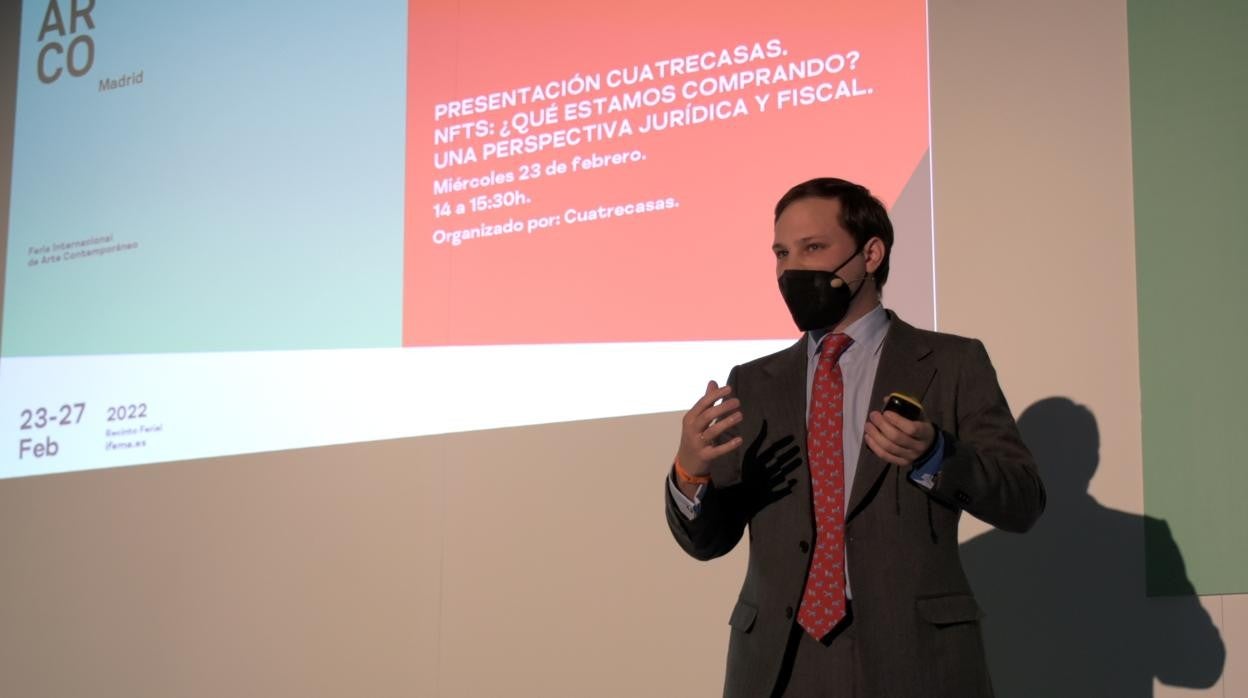

Una legislación atrasada y la falta de información convierten al negocio de los ‘Non Fungible Token’ en un mercado en pleno desarrollo. De ello se habló ayer en ARCO en el foro 'NFTS: ¿Qué estamos comprando? Una perspectiva jurídica y fiscal'

Ante el auge de los ‘Non Fungible Tokens’ o NFTS en el ámbito artístico, además del desconocimiento de muchos coleccionistas a la hora de adquirir estos activos financieros, ARCOmadrid celebró ayer el foro ‘NFTS: ¿Qué estamos comprando? Una perspectiva jurídica y fiscal’ de la mano del despacho de abogados Cuatrecasas , con el fin de hacer accesible este campo aún desconocido para muchos. En él participaron los abogados Pedro Méndez y Laura Ros García , expertos en criptoactivos y fiscalidad empresarial, respectivamente.

Noticias relacionadas

El foro comenzó con una reflexión y llamada de atención a los asistentes. Méndez se remontó al minuto de oro de la Superbowl para hacer entender a los oyentes de la importancia de esta nueva tecnología. La publicidad consistía en un código QR de Coinbase , una plataforma de compra, venta y almacenamiento de monedas. De esta manera, la empresa logró dos millones de descargas. Actualmente es la segunda app. más popular en Estados Unidos .

Normativa aún por desarrollar

El auge del mercado de las criptomonedas y NFTS hace cada vez más necesaria la legislación y regulación de este tipo de activos, pero lo cierto es que aún queda mucho que hacer. De forma sencilla, Laura Ros explicó la situación actual. «A día de hoy no se ha adaptado la legislación ni la normativa tributaria . No hay directrices claras sobre cómo tributan este tipo de productos», señaló la abogada. Ella distingue entre mercado primario (venta del creador del NFT al primer comprador) y mercado secundario (posteriores compra-ventas) a la hora de informar sobre el panorama, además del lugar de residencia de comprador y vendedor y de su identidad: empresarios profesionales o particulares.

A día de hoy no se ha adaptado la legislación ni la normativa tributaria

De igual manera, los expertos en derecho han abierto otro debate : el de considerar la de NFTs una entrega de bienes o una prestación de servicios. Ambos se decantan por la segunda opción, ya que, según la profesional en fiscalidad empresarial, «no se produce la transmisión del poder de disposiciones de un bien corporal». Añade que así se deben tener en cuenta las reglas de localización para ver si aplica la norma del Impuesto al valor agregado (IVA) español.

Según expuso Ros, a la hora de hablar del IVA, si el creador del NFT actúa como empresario residente en España y el adquirente también es profesional, se debe comprobar su país de residencia. Si está en la Península o Baleares , se repercute el IVA al 21%. En el caso de ser residente de la Unión Europea , el IVA se atribuye según la normativa de ese país, mientras que si no lo fuera, la operación no está sujeta a este impuesto.

Falta de información

Los abogados hicieron hincapié a lo largo de toda la conferencia en el desconocimiento y la falta de información dentro del negocio. Según señalan, el Plan Anual de Control Tributario y Aduanero de 2022 no habla de NFTs ni criptoactivos, lo que hace patente el pendiente desarrollo reglamentario sobre monedas virtuales.

Los 'marketplaces' forman parte del problema. «No ofrecen la información suficiente para que el comprador y vendedor puedan presentar sus obligaciones fiscales», afirman. Pedro Méndez sitúa a OpenSea, Rarible y Nifty Gateway como las casas más importantes de NFTs. El ponente explicó cómo ofrecen condiciones distintas a la hora de subastar los activos, además de velar por que las condiciones en las que se produzca el negocio sean las adecuadas.

El experto en criptoactivos manifestó la importancia de pactar los derechos de explotación del NFT de forma expresa, ya que uno de los mayores atractivos de la compra de este tipo de productos es su exposición en plataformas y redes sociales . Aseguró que si no se plantea la cesión de derechos de explotación sobre la obra adquirida, «el artista tendría la sartén por el mango». En las condiciones de uso de plataformas no se suelen pronunciar al respecto, y se establece que deberán acordarlo comprador y vendedor de forma privada.

Se trata este de un mercado en auge y que llama la atención de coleccionistas y profesionales del arte. De igual manera, los riesgos existen. A pesar de la seguridad del NFT debido a su identificación única, los plagios y falsificaciones también son una realidad en el ámbito digital. De ello se dejó constancia en la charla. «Artistas tradicionales pueden encontrar que su obra ha sido digitalizada sin su consentimiento, algo que se debe perseguir. Por este tipo de situaciones, entre otras, es esencial que se llegue a un acuerdo y un consenso sobre el trato de estos activos económicos, además de una regulación homogénea sobre cómo manejar este tipo de transacciones», concluyeron.