OPINIÓN

La curva de Phillips-Snchz

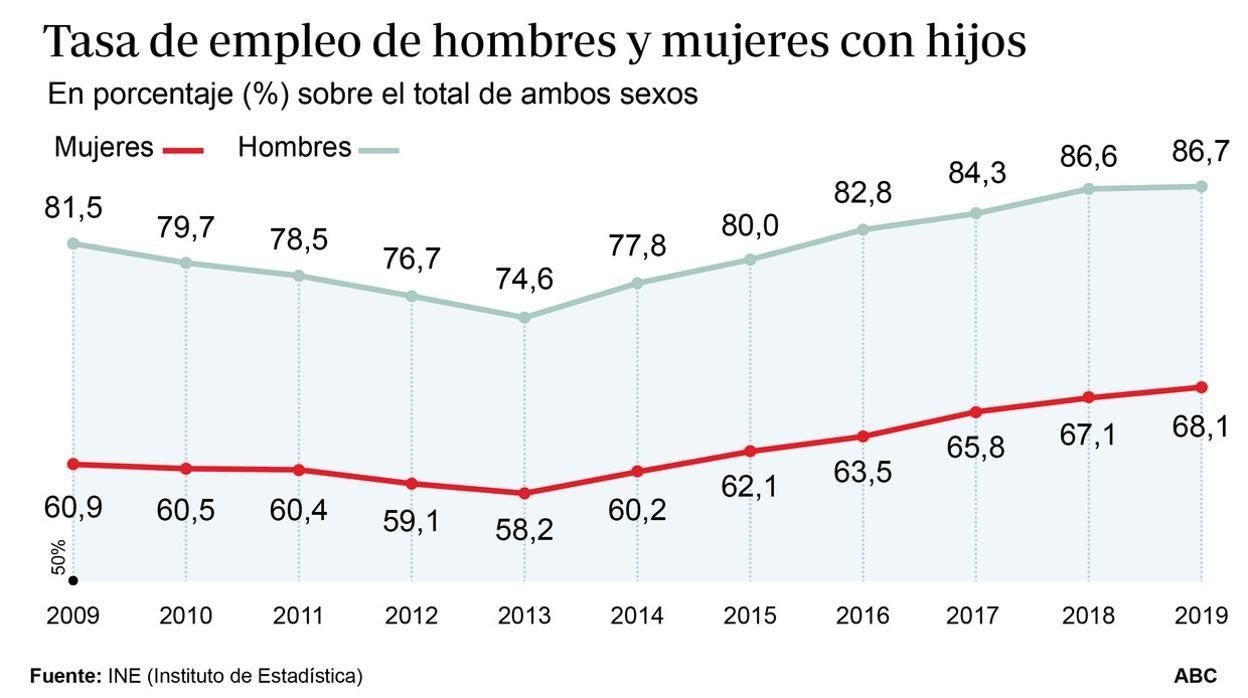

La tasa de inflación y la de desempleo permiten la elaboración de uno de los índices de malestar, que a su vez mide la salud de la economía

La tasa de inflación y la de desempleo permiten la elaboración de uno de los índices de malestar, que a su vez mide la salud de la economía. Phillips es un reputado economista estadounidense, conocido por la curva que lleva su nombre y por haber ... analizado las compensaciones económicas en las políticas macroeconómicas. Snchz podría ser un finlandés más, dada la ausencia de vocales en su apellido. Pero no, léanlo y observen que de forma mecánica les lleva al inefable Sánchez, por antonomasia el “doctor cum fraude”. Para desgracia de todos nosotros, los españoles, no sabe interpretar adecuadamente un eje de abscisa y ordenada y sacar conclusiones certeras y así nos va.

Hoy sabemos que la tasa de cobertura de los desempleados es del 59%, lo que significa que 4 de cada 10 desempleados no tienen cobertura alguna ¿Dónde está ese escudo social que con tanto ahínco ha repetido que es seña de identidad de la izquierda de este país? Uno de cada dos euros obtenidos a través de los créditos ICO, no van a ser devueltos. ¿Por qué se ha dado entonces dinero a empresas que a sabiendas eran inviables? ¿Por qué la SEPI entra en los consejos de administración de muchas grandes empresas? Todo indica que el primer y principal motivo viene dado por el ansia socialista de entrar en los consejos de administración y nombrar CEO a alguien afecto al partido. El caso más paradigmático, ha tenido lugar en INDRA. Las ansias de poder y el reparto del botín, no se me ocurren otras opciones para entenderlo.

Entre tanto la economía se nos ha ido definitivamente de las manos. Se ha constatado que la inflación USA en abril se ha disparado. Después de un informe sobre empleo estadounidense muy por debajo de las expectativas, en las estadísticas de inflación constan un aumento desmesurado sobre la tasa prevista. Un 4,2% de subida interanual, que para el mes objeto de análisis, abril, el incremento habido ha triplicado las previsiones existentes. Se puede entender que esta subida de los precios constituye prueba irrefutable de la recuperación económica USA. Y esto es debido a la rapidez e ingente cantidad de medios dispuestos allí para encauzar económicamente los efectos de la pandemia. Sin embargo, no se aprecian incrementos salariales importantes que permitieran justificar tal aumento de costes empresariales. En Europa las cosas van más despacio y la capacidad de recuperación se ha ralentizado hasta ahora. En España la situación se torna insostenible, dado lo errático de las decisiones adoptadas. El desempleo desbocado y la deuda imparable. Y aún así, la inflación española es baja, como si los estímulos no impactaran en la economía. Sabemos que políticamente es mucho más sencillo relajar la política económica que endurecerla, sobre todo si se trata de exigir sacrificios a la población. Por eso cuando se dice que la inflación es un fenómeno político, más que monetario, se está en lo cierto. Las políticas de estímulos no podrán mantenerse “sine die”. Tan es así que dudo deban mantenerse en los momentos actuales.

Cuando hablamos de inflación, salarios y tipos de interés, sería bueno que pudiera ser encarado aplicando políticas ortodoxas al respecto. Por ejemplo, una política monetaria con tipos de interés bajos debiera suponer la creación de un entorno inflacionario. En España, las subidas de precios han sido muy débiles. Y esto es debido a que la demanda de bienes y servicios no crece como debiera en un entorno de tipos muy bajos. La demanda de bienes depende de la capacidad de gastos de las familias, que a su vez depende de los salarios. Al tener una parte importante de la población en desempleo, la capacidad de adecuación de la oferta a un incremento de la demanda dependería de que haya mano de obra excedentaria que pueda producir de manera inmediata. De tal forma que ese excedente de mano de obra impide la subida de precios, ante un eventual repunte de la actividad económica. A lo que hay que añadir los efectos de la globalización y las deslocalizaciones empresariales, que impide también la negociación de los salarios al alza, lo que determina en última instancia inflación muy baja, a pesar de las políticas económicas de estímulos que desde 2007 se encuentra de una forma u otra vigentes.

Phillips llegó a la conclusión de que dos variables macroeconómicas estaban unidas (inflación y desempleo). La curva muestra la disyuntiva a corto plazo entre ambas magnitudes. Compete a las autoridades enfrentarse a la disyuntiva. En España, esa disyuntiva ha quedado desdibujada por la errática política económica seguida. Los desplazamientos de la demanda agregada empujan la inflación y el desempleo en sentido contrario a corto plazo. Los estímulos deben incrementar la demanda agregada. La política fiscal desmesurada pretendida por este Gobierno, reduce la renta disponible, haciendo imposible el devenir ortodoxo de los acontecimientos económicos en un entorno de política de estímulos. Quizás “cum fraude” no lo entienda, pero debiera entenderlo o por lo menos poner los medios para ello, porque nos va en ello nuestra economía.