Informe Global sobre Automoción 2018 de KPMG

Las marcas, forzadas a aliarse entre sí y con empresas tecnológicas para adaptarse a la digitalización

El 56% de los directivos de automoción y de las tecnológicas creen que competirán en el futuro

La «revolución digital», que pasa por conectar el vehículo al teléfono móvil y a internet, está transformando el automóvil en un producto más de electrónica de consumo. Lo prueba que, un año más, se haya convertido en la estrella del mayor escaparate tecnológico del mundo, la feria de consumo CES de Las Vegas , donde los principales fabricantes han presentado novedades que, hasta hace poco, habrían reservado para un Salón del Automóvil. Esta transformación ha abierto también nuevos nichos de mercado, como el pago por los servicios digitales consumidos a bordo o el alquiler por horas de los coches, que pueden llegar a ser mucho más rentables que la propia venta del coche.

Monetizar y rentabilizar estos nuevos servicios es algo que codician tanto los fabricantes como las empresas tecnológicas y de telecomunicaciones. Tanto, que la mayoría de los directivos de estos sectores, un 56%, creen que serán competencia de aquí a 2025 , según el Informe Global sobre Automoción 2018, presentado esta semana por la consultora KPMG en base a 1.000 entrevistas a directivos de los sectores automovilístico y tecnológico a escala global, y a alrededor de 2.100 consumidores.

«La mitad de los ejecutivos considera que va a haber una importante competición entre las casas de automoción y las tecnológicas, y casi la otra mitad cree que habrá una alianza entre ambas», explica Francisco Roger, socio responsable de Automoción de KPMG España. «En nuestra opinión, veremos una convergencia entre estos sectores, y una estructura de alianzas entre unas y otras, y también con empresas de comunicaciones». El objetivo de estos «matrimonios» será un reparto más eficaz del pastel: «Unos fabricarán el coche, otros serán los que recojan los datos generados y los manipulen, y los terceros se ocuparán de su transmisión», sintetiza Roger.

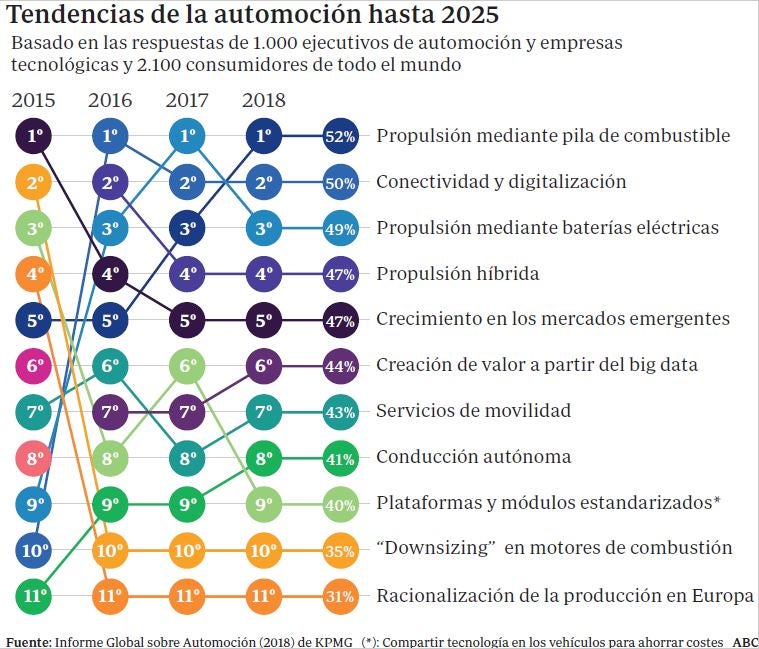

A los fabricantes también les interesará estrechar sus lazos entre sí para garantizar su competitividad y llegar a todos los rincones del mercado, permitiendo que, por ejemplo, una marca china penetre en Europa y una occidental lo haga, a cambio, en el país asiático. Este aspecto, la redistribución de la fabricación y las ventas, preocupa claramente a los directivos consultados por KPMG. Un 31% considera que de aquí a 2025 se producirá una racionalización de la producción en Europa . «Las proyecciones de los propios fabricantes certifican que se mantendrá en los actuales 15 millones de unidades, pero hay un temor a que ciertas políticas, demasiado conservadoras o populistas, lastren la competitividad», explica Roger. «Por otro lado, el mercado mundial está ahora cerca de los 100 millones de vehículos.En 2030 alcanzará los 140 millones, pero esos 40 millones no se van a fabricar en Europa, sino allí donde se van a vender: en Asia».

Combustibles alternativos

No obstante, directivos y consumidores no sitúan la digitalización como la principal tendencia del sector hasta 2025, sino la llegada de vehículos propulsados mediante pila de combustible, por encima incluso de los eléctricos puros. «Los fabricantes los prefieren porque requieren menos inversión, aunque pueden dar más problemas técnicos», explica el experto de KPMG, que destaca un cambio de mentalidad respecto a los combustibles alternativos. «Hace tres o cuatro años las marcas no querían hacer las inversiones necesarias, porque creían que era tarea de las Adminsitraciones y de las empresas energéticas. Hoy no es así: son los más interesados en que haya redes de distribución, puntos de carga, nitrógeno en las gasolineras ...».

Noticias relacionadas