Así es el nuevo impuesto de plusvalía municipal y sus dos sistemas para determinar el pago

El contribuyente tiene ahora dos opciones entre las que puede elegir la que le resulte más ventajosa

El Consejo de Ministros ha aprobado este lunes el nuevo impuesto de plusvalía municipal después de que el Tribunal Constitucional echara abajo el anterior a finales del pasado mes de octubre. Este Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU), pues ese es su nombre oficial, entra en vigor este martes y funciona de manera muy similar al otro, aunque esta vez ofrece dos opciones diferentes para que el contribuyente elija cómo prefiere pagar.

La conocida como plusvalía municipal es una de las grandes vías de recaudación de los consistorios. Se trata de un tributo que deben abonar aquellos que venden, heredan o reciben en donación una vivienda , y grava la ganancia que se ha obtenido por la revalorización del suelo público en el que se encuentra el inmueble. De esta forma, si el precio por el que se vende una casa es superior a aquel por el que fue adquirida en su momento, hay que pagar este impuesto.

Precisamente algo relacionado con esto último fue rechazado en varias ocasiones por el Constitucional . Con el anterior impuesto era posible que alguien que no había obtenido beneficio alguno con la operación tuviera que pagar el tributo, un motivo por el que el pasado 26 de octubre el Tribunal emitió el fallo definitivo al delararlo inconstitucional. Con el nuevo impuesto esto ya no es posible, por lo que, si vendes una casa por menos dinero del que pagaste por ella cuando la compraste, la plusvalía municipal no te afecta . El Ministerio de Hacienda asegura que garantizar esto último era su objetivo con el nuevo sistema del impuesto.

¿Qué pasa con el resto de operaciones?

Para aquellos que sí se vean afectados por el gravamen, la cartera dirigida por María Jesús Montero ha establecido dos fórmulas posibles entre las que el contribuyente puede elegir la que más le convenga.

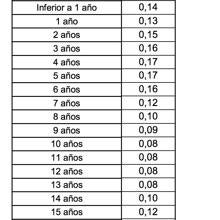

En primer lugar está un sistema de cálculo muy parecido al que ya había anteriormente, aunque con cambios. El llamado sistema objetivo establece coeficientes máximos anuales que se multiplicarán por el valor catastral del suelo en el momento de la transmisión. Al resultado se le aplica la cuota, con un tipo impositivo máximo del 30 %. Los coeficientes, que se irán actualizando cada año, tienen relación con la situación del mercado inmobiliario en cada momento. De esta manera, si el período de generación es menor a un año el coeficiente es de 0,14, mientras que a partir de 20 años es de 0,45 y si coincide con los años de la crisis económica este se queda en 0,08, unos coeficientes más bajos que en el impuesto de plusvalía anterior.

Es decir, este nuevo sistema favorece más las transacciones realizadas a corto plazo y en momentos concretos como el de la crisis financiera , mientras que grava más que el anterior las operaciones que se van más atrás en el tiempo.

A modo de ejemplo , si compramos una casa por 380.000 euros en el año 2015 y ahora la vendemos por 420.000 con un valor catastral del suelo de 50.000, debemos multiplicar este último número por 0,16 (el valor correspondiente a dicho año). El resultado, 8.000, se multiplicará por el tipo impositivo en cuestión, y será lo que paguemos. Aplicando el 30 % serían 2.400 euros .

Método de la plusvalía real

Con el nuevo impuesto entra en juego una segunda forma de determinar la base imponible en función de la diferencia, es decir, de la ganancia que el contribuyente obtiene con la operación (plusvalía real). Esta se obtiene restando al precio actual de venta el precio por el que se adquirió en su día la vivienda , y multiplicando el resultado por la proporción que el terreno tiene sobre el valor catastral total. A esta se le aplicará igualmente el tipo impositivo.

Volviendo al ejemplo anterior , la plusvalía real sería de 40.000 euros. Si esos 50.000 euros de valor del suelo se correspondiesen con, pongamos, el 50 % del valor catastral total (es decir, 100.000 euros), calcularíamos el 50 % de 40.000 y esa cifra más la aplicación del tipo impositivo en cuestión nos darían la cantidad a abonar. En este caso, el 30 % de 20.000, o lo que es lo mismo, 6.000 euros . Por tanto, en este supuesto nos convendría más emplear el sistema objetivo.

Cada contribuyente tendrá libertad total para elegir el sistema que más le convenga , por lo que es recomendable hacer cálculos para saber con cuál de los dos hay que pagar menos en cada caso concreto. De cualquier manera, el sistema anterior al decreto del Gobierno no podrá reclamarse a menos que estuviera recurrido antes del 26 de octubre, fecha del fallo del Tribunal Constitucional.

Sea como fuere, los distintos ayuntamientos tendrán la facultad de quedarse con la base aprobada por el Gobierno o, si lo consideran oportuno, variar ciertos márgenes, reduciendo los valores catastrales hasta un 15 %, de tal forma que se adapte a la circunstancia de cada localidad o corporación municipal. Del mismo modo, los consistorios dispondrán de medio año para adaptarse a la nueva normativa . Esta, no obstante, entra en vigor este miércoles 10 de noviembre tras la publicación en el BOE este martes del Real Decreto-ley en el que se recoge el nuevo impuesto.

Noticias relacionadas