ECONOMÍA

Abengoa propone a los acreedores comerciales quitas del 90% y préstamos participativos

La multinacional, que tiene siete días para renegociar su deuda y evitar el concurso, ofrece a otros proveedores pagarles el 80% con la venta de activos y arbitrajes

Abengoa lanza un SOS y aplaza la decisión sobre su futuro hasta el 27 de julio

El tiempo se le agota a Abengoa para negociar con sus acreedores y evitar el concurso y su posible liquidación. La multinacional que preside Gonzalo Urquijo tiene apenas siete días para llegar a un acuerdo que le permita reestructurar su deuda, por lo que Abengoa ha enviado a sus acreedores un documento de KPMG apremiándoles a tomar una decisión antes del 30 de junio, ya que de lo contrario sería demasiado tarde para la multinacional y tendría que presentar un concurso o posible liquidación. Mientras que a unos acreedores ofrece préstamos participativos y una quita del 90%, a otros propone pagar el 80% de la deuda con la venta de futuros activos y el dinero que obtenga de arbitrajes internacionales.

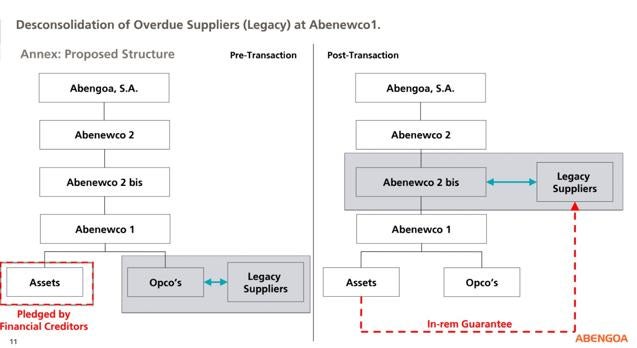

El éxito del plan de negocio de Abengoa -que tiene más de 15.000 empleados en todo el mundo - depende de muchas variables y, sobre todo, de un rescate del Estado: que el ICO acepte avalar créditos por 250 millones de euros, que obtenga nuevas líneas de avales por 300 millones (revolving), reestructurar parte de los 6.000 millones de euros que debe a entidades financieras y que la deuda comercial vencida (682 millones) sea retirada del perímetro de Abenewco.

A los acreedores comerciales les hace varios tipos de propuestas según estén en la órbita de Abengoa o de su filial Abenew co1. Así, a unos proveedores a los que la matriz debe 153 millones les propone convertir esa deuda en préstamos participativos. La nueva deuda sería pagada con activos propiedad de Abengoa y un 2% del capital de Abenewco1. ¿Qué recobrarían estos acreedores? Según la propuesta, percibirían el 12,1% de su deuda en veinte años, lo que equivale a una quita de casi el 90%.

Y a los acreedores comerciales de Abenewco1 a los que adeuda 392 millones de euros propone pasar esa deuda a otra empresa, Abenewco 2 bis, asignándoles derechos preferentes sobre algunos activos. Así, establece que para cubrir el 80% de la deuda corriente con proveedores ofrece participación sobre arbitrajes que tiene abiertos o sobre la futura venta de activos en Kenia (11 millones de euros), México (9,1 millones), India, Ghana (8,4 millones de euros) o España. En este último arbitraje Abengoa cifra en 565 y 1.131 millones d eeuros lo que el Estado Español tendría que pagarle por retirar la ayuda a las renovables.

Otra deuda vencida de 137 millones de euros de acreedores «recibirían otros tratamientos que no impliquen salidas de efectivo o compromisos de pago en el futuro».

Los acreedores comerciales están consultando a sus asesores qué pueden hacer ante el apremio de Abengoa , que pide a muchos de ellos que si aceptan el acuerdo renuncien a las acciones en curso en los tribunales, ya que algunos han pedido incluso embargos de sus cuentas e inmuebles para cobrarse las deudas. Por otra parte, otros acreedores comerciales dudan si aceptar que su duda pase a ser un crédito sindicado, lo que les impediría acciones individuales. Además, fuentes consultadas por ABC aseguran que Abengoa habría elegido incluso a la persona que representaría al colectivo de estos acreedores. Un mecanismo demasiado sofisticado para proveedores comerciales.

La multinacional Abengoa ya informó a la Comisión Nacional del Mercado de Valores que s u patrimonio neto a 31 de diciembre de 2019 era negativo, alcanzando los 388 millones de euros «derivado -dice- del gasto por deterioro registrado en la cuenta de resultados sobre su participación en la sociedad Abengoa Abenewco 2». «De acuerdo con la legislación española, esto pondría a Abengoa en una causa de disolución a menos que el capital de los accionistas se ajustara en la medida suficiente dentro de los plazos previstos por la Ley», según admite la propia compañía.

Para culminar este plan Abengoa se encuentra con un gran escollo: la auditora PwC aún no ha dado el visto bueno a sus cuentas de 2019 y sin esa aprobación difícilmente logrará reestructurar su deuda financiera y que el Estado avale un nuevo crédito. Como se recordará, en pleno estado de alarma, los acreedores aceptaron una moratoria de tres meses (hasta el 1 de julio) para el pago de los intereses de la deuda. Eso ocurrió días después de que rechazaran que se endeudara en 50 millones de euros más cuando tiene deuda vencida de 2015.

Noticias relacionadas