El euríbor ahoga a las familias: las hipotecas se encarecen al mayor ritmo desde 2000

El dato diario roza ya el 1,8% y amenaza con sumar otra carga a la cuesta de septiembre

Programa hipoteca joven Madrid: bancos que la ofrecen y requisitos para obtener las ayudas

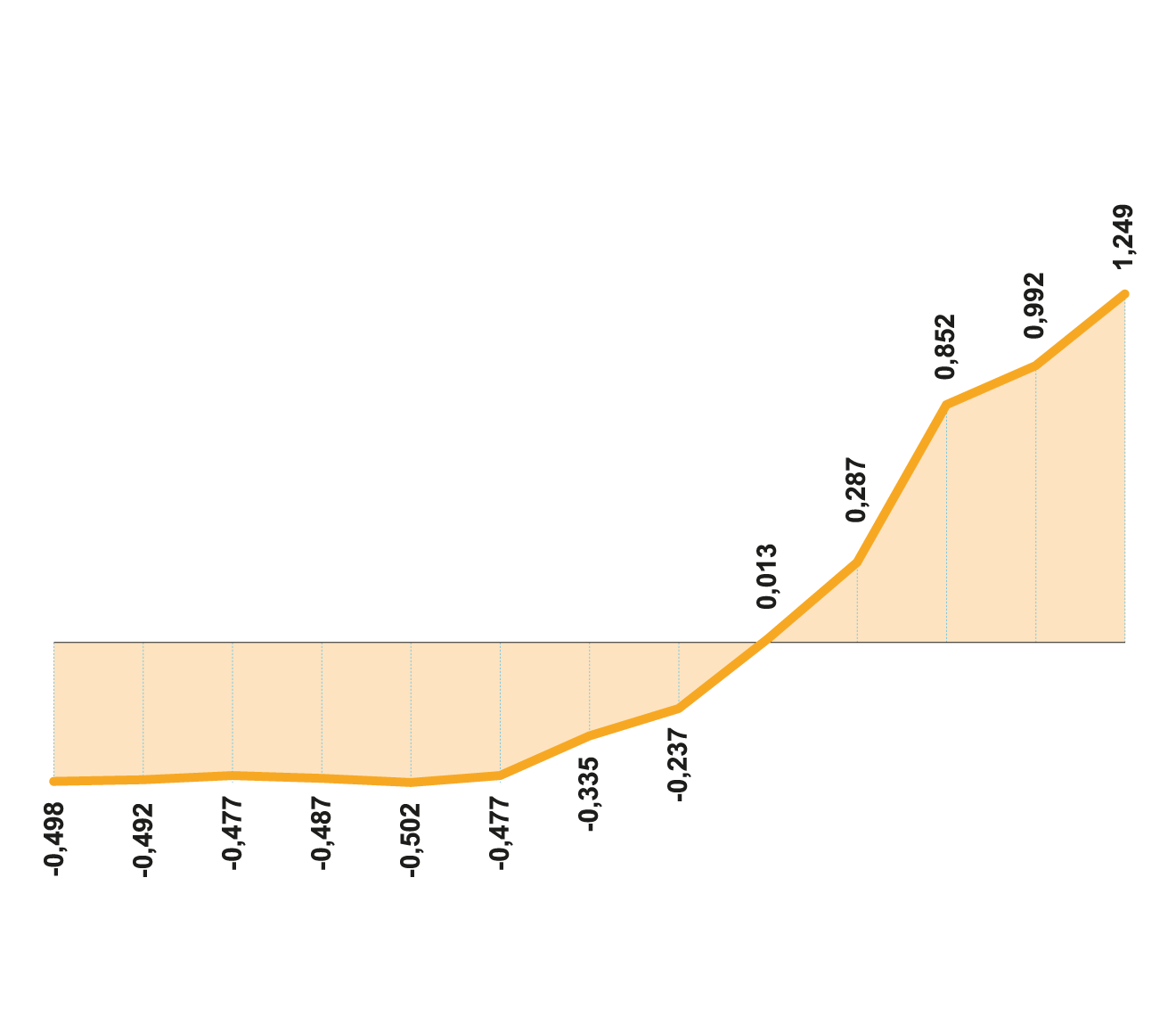

El índice cierra agosto en su mayor nivel desde mayo de 2012 en el 1,25%

Septiembre del año 2000. El euríbor escaló hasta el 5,219%, cuando un año antes estaba en el 3,301%. Esto suponía un incremento del porcentaje en 1,918 puntos. Y hasta entonces hay que remontarse para ver un ritmo de encarecimiento de las hipotecas más fuerte que el actual.

Ahora estamos en agosto de 2022 y la historia de un incremento acelerado del índice al que están referenciados el 80% de los préstamos sobre vivienda en España se vuelve a repetir. Los números asustan y se dejarán notar en las cuotas hipotecarias. El octavo mes del año termina con una media del euríbor a 12 meses de 1,249%.

Este es el dato que se utilizará para actualizar las el interés de las hipotecas variables que les toque revisión con referencia a este mes. La subida, así, será muy importante; tanto que no se veía desde 2000. En agosto de 2021 el índice estaba aún en negativo en el -0,498%; ahora ha escalado por encima del 1,2%, lo que supone un alza de 1,747 puntos.

El euríbor cierra agosto en su mayor nivel desde mayo de 2012 en el 1,25%

El índice descuenta con las subidas de las últimas semanas que el BCE aumentará los tipos en su reunión de septiembre en al menos 50 puntos básicos

El euríbor es el tipo de interés al cual los bancos se prestan dinero entre sí y que se utiliza como referencia para calcular las cuotas de las hipotecas variables, que se configuran por un diferencial fijo más el euríbor. ¿De qué depende que suba este índice? Principalmente, del Banco Central Europeo (BCE) de manera directa e indirecta, ya que es un mercado que se mueve también por expectativas. Como destaca Caixabank Research, «el aumento del euríbor a 12 meses desde inicios de año se ha producido por un notable cambio en las expectativas de mercados acerca de cómo actuará el BCE frente a las elevadas y muy persistentes tasas de inflación en la eurozona».

Lo que ha hecho el BCE los últimos meses ha sido ir dando alas a subidas de los tipos de interés de referencia, que llegaban hasta negativo en el que caso del de facilidad de depósito. Y consumó esa decisión en julio con el primer aumento de tipos en once años: los subió en 50 puntos básicos. Pero no se quedará ahí.

Evolución del euríbor a doce meses

En porcentaje de tipo de interés

A

2021

S

O

N

D

E

2022

F

M

A

M

J

J

A

Fuente: Banco de España / ABC

Evolución del euríbor

a doce meses

En porcentaje de tipo de interés

Fuente: Banco de España / ABC

En septiembre está previsto que la institución presidida por Christine Lagarde acometa un nuevo incremento en su reunión de política monetaria. Se desconoce de cuánto, pero sí se descuenta que será al menos de otros 50 puntos básicos. Todo para intentar frenar la inflación, que marcó un nuevo récord en la zona del euro en el 9,1%.

Ante este escenario de nuevas subidas de tipos, el euríbor reacciona ya de manera anticipada y se ha dejado notar, mucho, en las dos últimas semanas de mes. Cada vez son más las voces que hablan de que el BCE hará una subida de 75 puntos básicos -como la Reserva Federal de Estados Unidos viene haciendo-, y eso se ha traducido ya al índice diario.

La media de agosto se configura con los datos de todos los días del mes, pero la tendencia va mucho más allá. Hasta la tercera semana de agosto el euríbor diario se movía en el entorno del 1,2%, en el cual ha cerrado como media. A partir de ahí todo cambió y comenzó su escalada. 1,344% el día 22; 1,427% el 24; 1,612% el 29, y 1,778% ayer 31 de agosto. Cinco décimas más en cuestión de dos semanas, pero ese efecto de tener que usar la media ha evitado que el fuerte golpe actual se convierta en catastrófico.

Cuando no podrá evitarse esa puñalada al bolsillo será en septiembre ya que se iniciará ya el día 1 con una media de casi el 1,8%, como cerró ayer. El incremento ese mes, de confirmarse todo el periodo en el 1,8%, supondría cargar a las hipotecas un interés de casi 2,3 puntos superior respecto a septiembre de 2021.

Aumento de cuota

Así las cosas, desde Helpmycash han realizado cálculos de cuánto supondrá el incremento del euríbor de agosto para una hipoteca de 150.000 euros con un plazo de 25 años y un interés de euríbor más 1%, un ejemplo que se asemeja a un préstamo para vivienda medio. La conclusión: unos 1.450 euros más anuales cuando la revisión del interés es cada 12 meses, que es lo más habitual.

Más allá de ello, estas subidas tienen consecuencias también en las nuevas suscripciones de préstamos. Si el coste de hipotecarse aumenta, la demanda se retrae. «La debilidad del euro y la alta inflación en Europa (8,9% en julio) harán que siga la escalada de tipos de interés por parte el BCE, aunque lastre el crecimiento, dado que se contraerá la demanda del sector privado con el peso que esta tiene en el PIB, y provocará la ralentización del mercado hipotecario y de viviendas por la subida del euríbor», indican desde el Consejo General de Economistas.