La tecnología marca la cuenta atrás del dinero físico

La lucha contra la economía sumergida lleva a España y Europa a restringir y limitar el uso de los métodos de pago en efectivo

Primero fue el trueque; luego llegaron las monedas; más adelante los billetes; después las tarjetas; y ahora el móvil. Ese es el recorrido que han experimentado los métodos de pago desde la antigüedad hasta nuestros días. Todos ellos conviven en la actualidad -con mayor o menor implantación- en una sociedad que demanda sistemas cada vez más rápidos, eficientes y seguros. Un sinfín de exigencias que las empresas -y los gobiernos- abogan por cumplir en pos del beneficio común. La etimología de la palabra «progreso» viene de avanzar, ir hacia adelante; y eso hacen los métodos de pago, siempre dejando tras de sí algún «cadáver». El truque -aunque aún existe en zonas remotas o eventos especializados- dejó paso al dinero físico. Hoy, este se hará a un lado con la digitalización ya como una realidad, según los expertos en pagos.

Noticias relacionadas

«Al sistema financiero y los gobiernos les interesa restringir el efectivo», afirma Franciso López Berrocal, profesor de Cash Management de IE Business School. Una máxima que estos actores cumplen al pie de la letra. Por ejemplo, la Comisión Europea ya establece límites para viajar libremente con efectivo y el Gobierno español planea limitar a 1.000 euros los pagos entre empresarios. ¿La razón? La seguridad y la lucha contra el crimen. Expertos consultados por ABC explican que este tipo de medidas favorecen la desaparición de la economía sumergida, la corrupción y el blanqueo de capitales. Una tesis mantenida desde el principio por el Ejecutivo de Pedro Sánchez y gracias a la cual espera recaudar 218 millones de euros con la citada limitación planteada.

No solo desde el ámbito académico apuestan por relegar el dinero en efectivo a un segundo -o tercer- plano. Las empresas de medios de pago digitales/electrónicos también defienden esa postura. «Al no dejar ninguna traza, nadie sabe que alguien da dinero a otra persona. El efectivo es el gran enemigo del Estado de Bienestar. Cuanto menos efectivo, se hace más difícil evadir impuestos», apunta Alberto López, director de Pagos Digitales e Innovación de Mastercard. Y prosigue: «El objetivo de las nuevas tecnologías es que mejoren aún más los métodos de pago, como para reducir el fraude».

Pese a todo, el futuro no está tan claro como lo pintan en ciertas compañías. Desde Global Exchange, multinacional especializada en ofrecer servicios de cambio de moneda en aeropuertos internacionales, su presidente Isidoro José Alanís estima que «nosotros no veremos el fin del efectivo», al tiempo que recalca que le queda «al menos 50 años» como el método más utilizado.

Las criptomonedas, pese a su auge en número, no amenazan los métodos tradicionales de pago

Por su parte, Mastercard, en voz de Johan Lindstrom, vicepresidente de Desarrollo de Negocio de Mastercard para Europa Occidental, considera que el efectivo terminará desapareciendo. Y que las tarjetas también lo harán en un futuro no tan lejano en favor del pago por móvil. Dos posturas radicalmente opuestas, cada cual con sus intereses empresariales detrás. La disrupción de las nuevas tecnologías amenaza con lapidar el efectivo y también las tarjetas, métodos que aúnan prácticamente el 100% del uso en la actualidad. Tal es así que, según un estudio de Caixabank Research, la humanidad debe poner el foco en «cómo el desarrollo tecnológico está haciéndonos repensar el sistema actual».

Momento del cambio

Gorka Briones, socio de Monitor Deloitte, evidencia el momento en el que se producirá el gran cambio a nivel social; cuando el efectivo pasará a mejor -o peor- existencia. «La incorporación a la vida económica de los nativos digitales puede suponer un cambio radical, acelerando la marginalización del efectivo como medio de pago», explica Briones, quien constata, también, que «la disminución del uso del efectivo es mucho más lenta que la evolución de los medios de pago digitales». Un cambio continuo pero sosegado. Sin prisa, pero sin pausa.

Los nuevos sistemas se encuentran a menudo con trabas sociales. El socio de Monitor Deloitte detalla que la desconfianza todavía está inmersa en los métodos digitales por su «falta de aceptación universal», que no se adaptan a «los usos del cliente (como en las propinas)» y por «el reto de la confidencialidad (el efectivo es anónimo)». De esta manera, esto ralentiza su implantación, aunque la mayoría de fuentes consultadas apuntan a que el efectivo tiene los días contados como método preferente. «No desaparece sino que hay cada vez más transacciones digitales y el aumento del uso del efectivo es mucho menor», destac a Jesús Lozano, economista sénior del Área de Regulación Digital y Tendencias de BBVA Research.

Esta tendencia -apunta Lozano- varía en función de la edad de la población, su nivel de digitalización y el tamaño medio de la transacción. Los jóvenes digitalizados están más acostumbrados a utilizar métodos de pago digitales (tarjeta, móvil, etc.) que los mayores, donde prevalece el uso del efectivo. Una afirmación que encuentra su fuente en un informe de BBVA Research, que señala que los menores de 35 años realizan el 80% de sus operaciones con tarjeta. Además, destaca que «los menores de 35 años acometen un 44% menos de retiradas de efectivo que la media de la población española, mientras que los mayores de 60 años retiran un 33,2% más de dinero en cajeros que el resto». Pruebas que sirven para contrastar la estimación de Mastercard de que para 2020 el 38% de los pagos serán digitales. Y, por valor de transacción, el presidente de Global Exchange afirma que en los importes más bajos el efectivo es el «campeón», es decir, hasta 50 euros, sin ninguna discusión. A partir de esa cantidad, medios alternativos toman mayor relevancia: tarjetas de débito o crédito -con o sin tecnología «contacless»-, pagos por móvil y pagos online.

Operaciones por regiones

A día de hoy, Norteamérica copa el mayor dato de operaciones sin dinero en efectivo. La región realizó en 2016 -último año con datos disponibles y certificados- 161,1 millones de este tipo de transacciones, aunque se prevé que para 2021 pierda ese liderazgo, según estimaciones de la consultora Capgemini. Entonces, serán los países de Asia emergente los que se sitúen en la parte más alta de la tabla con 250,7 millones de operaciones sin efectivo.

Así, el pago con «plástico» (como se conoce a las tarjetas) tiende a aumentar exponencialmente en todas las regiones del planeta. Y, desde UniversalPay, compañía especializada en soluciones de pagos físicos y digitales, dicen que «la tarjeta supera al efectivo como método de pago habitual de los consumidores en el día a día», según un comunicado que emitió la compañía al respecto. Incluso, la empresa afirma que el uso de las tarjetas en compras diarias se ha incrementado hasta el 72,5% frente al 65,9% de compradores que declaran usar el dinero físico en sus pagos de cada día.

Las tarjetas en circulación alcanza máximos en 2018 al tiempo que los usuarios ya compran más con «plástico» de lo que sacan en el cajero

En consonancia, el Índice de Ciudades Cashless de Mastercard, presentado esta semana en Madrid, constata que siete de cada diez españoles prefieren los pagos electrónicos al efectivo. Una estimación que tiene trampa ya que la preferencia luego no se corresponde con la realidad. Los consumidores -según destacan desde la multinacional- hacen muchos menos pagos «non-cash» de lo que declaran desear.

Aunque gobiernos y empresas del sector centran sus esfuerzos en transmitir que el efectivo está ya muerto, los datos que aporta Global Exchange son bien distintos. Un estudio de esta compañía señala que el 99,2% de los españoles llevan consigo dinero en efectivo, siendo 20 y 50 euros las cantidades más habituales. Además, el Banco Central Europeo ya apuntó a que la tendencia de uso del «cash» continuaba siendo de gran importancia en la Eurozona: concretamente, la institución destacaba a finales de 2017 que el 79% de los pagos en puntos de venta fueron realizados en metálico en 2016. Pese a todo, Lozano, de BBVA Research, confirma que «no hay un buen indicador para medir el uso de efectivo» ya que es imposible controlar los flujos de dinero que se mueven de mano en mano. Tan solo pueden valorarse a través de encuestas como las realizadas por Global Exchange o el BCE.

En cambio, uno de los factores determinantes para poder concluir que el uso que se le da a las tarjetas está variando y va en aumento entra en relación con los pagos que se realizan y el dinero que se saca del cajero. T radicionalmente los ciudadanos españoles sacaban mucho más dinero de los cajeros del que utilizaban para pagar sus compras.. . hasta que llegó el año 2016. Fue entonces cuando se invirtieron las tornas y, por primera vez, se gastó más dinero en compras con tarjeta que en sacarlo del cajero. Y la estadística muestra que ese dato no se va a revertir sino que la brecha irá a más en próximos ejercicios.

Un informe de Caixabank atisba la posibilidad de que los bancos centrales emitan su propia moneda digital

Así las cosas, ahora el futuro está en las tarjetas, pero más adelante pasará a ser de los móviles. «Lo que esperamos a futuro es, mediante la digitalización de los pagos, poder adaptar la ergonomía del pago al contexto, de forma que el pago se vuelva prácticamente invisible como ocurre, por ejemplo, cuando el cliente utiliza Uber. El móvil, obviamente, es un catalizador del cambio», dice Briones, de Monitor Deloitte. Y coincide con su diagnóstico el profesor de IE Business School López Berrocal: «Cada vez más las generaciones usan el móvil para todo y la seguridad en los medios de pago ha ido creciendo».

Solución europea

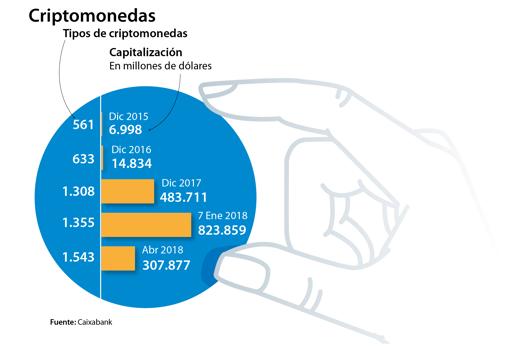

Más allá del pago por móvil, hay quien fija la vista en las criptomonedas. Ya son más de 1.500 -y subiendo- las que han sido creadas y sumaban en el mes de abril de 2018 una capitalización de 307.877 millones de dólares. Cifras que han crecido a gran velocidad desde 2015, pero los expertos consultados no creen que este método vaya a suponer un riesgo para el efectivo. «Con las criptomonedas la percepción es que a corto plazo no es un medio de pago que vaya a sustituir a los tradicionales», dice Lozano.

En cambio, sí que hay una solución que podría contentar a todas las partes. Algunas de las críticas a las criptomonedas obedecen a su volatilidad y la falta de aceptación en los mercados. Por ello, planea en el ambiente del Viejo Continente la posibilidad de que el Banco Central Europeo se haga cargo de la situación. ¿Cómo? Sencillamente, sacando a circulación su propia moneda virtual como organismos oficiales habilitados para emitir dinero.

Los expertos avisan de que el pago por móvil hará desaparecer más adelante las tarjetas

Esta tendría el respaldo de un banco central, tal como muestra un estudio de Caixabank Research, y podrían controlarse las fluctuaciones de su valor. Ventajas que los expertos en métodos de pagos ya llevan tiempo atisbando, aunque reconocen que, de momento, no hay planes conocidos de que los principales bancos centrales -UE, EE.UU., Japón, China y Reino Unido- vayan a poner en marcha una medida similar. «Todavía queda llevarlo a buen puerto pero la idea es muy atractiva», afirma López Berrocal.

Una incertidumbre que solo los bancos centrales pueden disipar, aunque suene a día de hoy prácticamente como una utopía. Precisamente lo que no lo parece es la posibilidad de que el efectivo quede reducido a cenizas. Nadie se atreve a vaticinar una fecha en la que el dinero físico caerá en desuso, mientras los pagos digitales continúan su expansión sin frenos. El truque, la moneda, el billete, la tarjeta, el móvil... y hasta ahí podemos leer. De momento.

La incógnita de las zonas rurales

Aunque en España la gran parte de la población se localiza en las ciudades, las zonas rurales también suponen una parte importante de los pagos realizados. Sin embargo, a menudo desaparecen en los estudios respecto al uso de efectivo ya que las compañías se centran en las grandes centros urbanos. Como ejemplo, el último Índice de Ciudades Cashless de Mastercard, para el cual se utilizó una muestra de 3.000 personas de diez ciudades españolas. Aunque Alberto López, director de Pagos Digitales e Innovación de Mastercard, señaló en la presentación del índice que tienen pendiente analizar las tendencias rurales, el portavoz detalló que los datos serían bien distintos en los pueblos. «Estoy seguro», afirmó este directivo, al tiempo que reconocía que el uso de efectivo -relacionado con la falta de digitalización de estos entornos- sería incluso mayor en los pueblos. Asimismo, aunque en el ámbito rural la renta per cápita sea inferior -como norma general en nuestro país-, Albeto López explicó que el uso de un medio de pago u otro no está relacionado de forma directa con la riqueza.