La moderada tregua de la morosidad bancaria

La ratio de créditos dudosos toca mínimos de hace una década (5,09%), pero sigue lejos de los niveles precrisis

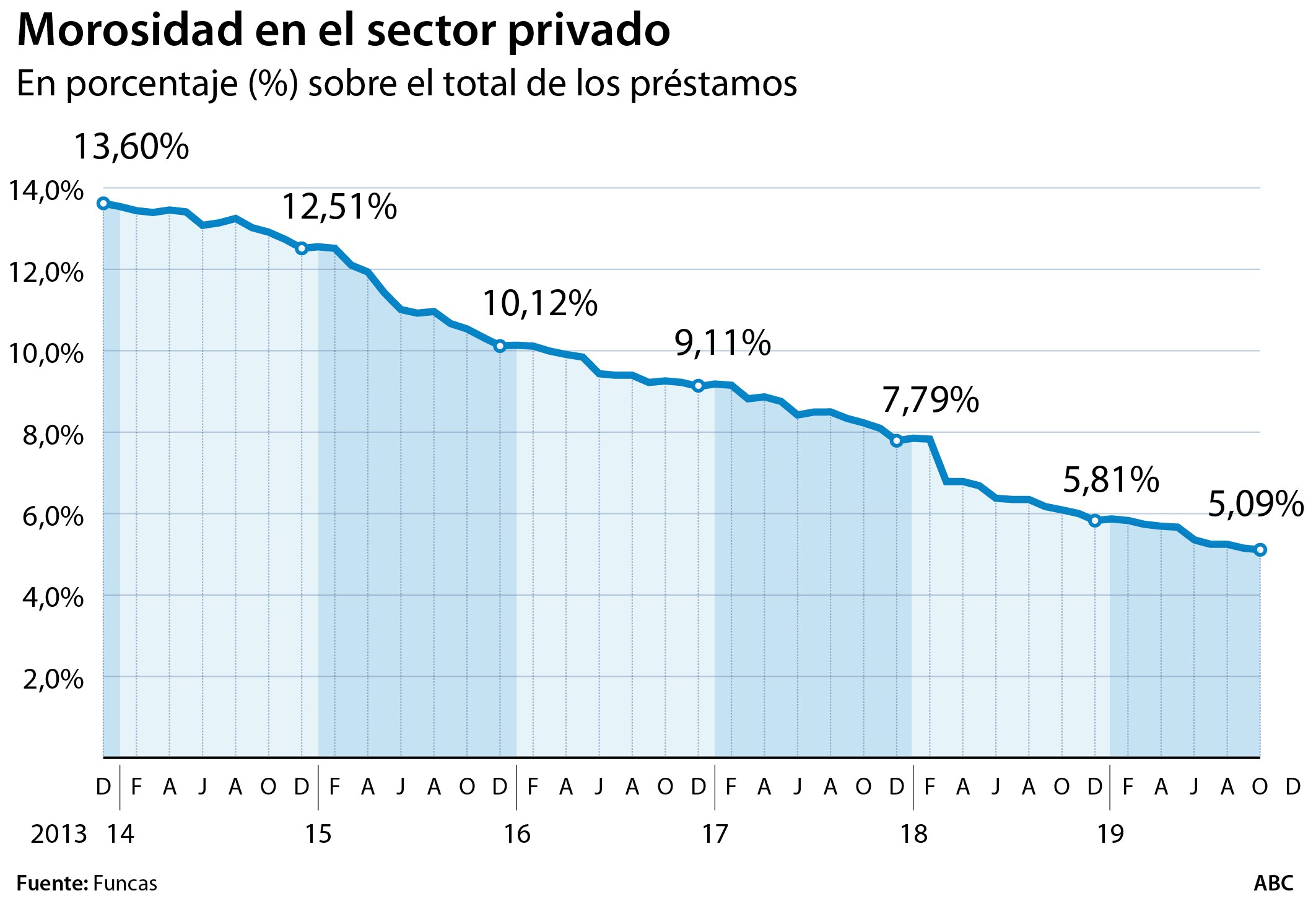

La crisis económica disparó los niveles de morosidad de la banca española a máximos históricos. En diciembre de 2013 este indicador, que equivale al porcentaje de créditos dudosos respecto al total concedido, se elevó hasta el 13,6%, con un saldo de impagados de 197.045 millones de euros, unas cifras nunca vistas desde que se tiene constancia de esta estadística, es decir, desde 1962.

A partir de ese momento, los bancos, cajas y cooperativas que operan en España han llevado a cabo una intensa disminución de la ratio de mora , apoyados en la mejora de la propia economía, que permitió a más empresas y familias poder pagar sus créditos, y también en el incremento del crédito concedido, que permite bajar el porcentaje. En el mes de octubre, último dato publicado por el Banco de España, este indicador cayó hasta el 5,09%, lo que supone un nuevo mínimo desde finales de 2009. Los créditos impagados se situaron así en los 60.790 millones de euros, 715 millones por debajo de septiembre y 13.080 millones menos que en el mismo mes de 2018.

«El aumento de la morosidad fue importante durante la crisis y, sin embargo, se ha podido reducir de forma paulatina. A ello ha contribuido un entorno de tipos de interés reducidos, pero también es cierto que llevan demasiado tiempo en niveles bajos y tienen poco impacto como estímulo del nuevo crédito», señala a ABC Santiago Carbó , director de Estudios Financieros de Funcas, institución que ha elegido este indicador como el dato de 2019.

Carbó destaca que «es muy importante que los bancos tengan una morosidad reducida para que pueda refrendarse la estabilidad financiera del sistema». «Una elevada morosidad es, en primer lugar, consecuencia de un deterioro macroeconómico que afecta negativamente al empleo. Que haya bajado la morosidad es síntoma de una recuperación en ese sentido», añade.

Sin embargo, Juan de Lucio , economista y profesor de la Universidad Nebrija, recuerda que este indicador «es uno de los elementos que lastra la rentabilidad de las entidades financieras en un contexto de tipos de interés bajos en donde el margen de intermediación es muy reducido». Y asegura que, a pesar de que «la tasa se está reduciendo, todavía es alta ». Basta con echar la vista atrás para comprobarlo.

Esfuerzo insuficiente

Como reconoció el pasado junio el gobernador del Banco de España, Pablo Hernández de Cos, el esfuerzo acometido por las entidades financieras con presencia en nuestro país desde los peores momentos de la crisis ha sido considerable aunque insuficiente, pues los niveles de morosidad actuales todavía quedan muy lejos del 0,9% que registraba al cierre de 2007.

«Es un horizonte que nos va a costar mucho alcanzar. A los ritmos actuales tengo dudas de que lleguemos a esos niveles antes de que venga una crisis. En 2020 va a ser imposible y en los años sucesivos va a ser complicado», defiende Juan de Lucio.

A cierre de 2007 la ratio de morosidad se situaba en el 0,9%

Una opinión que comparte Joaquín Robles , analista del bróker financiero XTB, que cree además que una desaceleración económica podría revertir la tendencia bajista que está experimentando la morosidad en España. «Los dos últimos años han sido quizá los mejores a nivel macroeconómico de la última década y aún así no hemos sido capaces de bajar del 5%. No creo que la tasa de morosidad siga bajando de manera notable y sostenida», concluye.

Vigilancia del supervisor

Otro de los motivos de preocupación es, como menciona de Lucio, que « el crédito al consumo está siendo bastante dinámico a pesar de que es especialmente sensible al ciclo económico». Y es que, ante la debilidad en los ingresos y la escasa rentabilidad que les ofrecen los productos hipotecarios (las hipotecas variables, mayoritarias en España, están referenciadas a un Euribor en negativo ), la banca se está volcando en este segmento de negocio, que tiene intereses más altos aunque también lleva aparejada una mayor probabilidad de impago.

Como recuerda Joaquín Robles, el crédito al consumo ha aumentado notablemente durante los últimos años: «En 2016 el incremento fue del 28,4%, en 2017 del 16%, en 2018 del 17% y este año ha sido de un 8,3%».

Una tendencia que ya ha llevado al supervisor bancario nacional a dar un toque de atención a la banca. El pasado mes de junio, Hernández de Cos lanzó un mensaje a las entidades bancarias instándolas a tener cuidado con este tipo de préstamos para evitar que se concedan a personas con una posición financiera vulnerable: «Es fundamental que no relajen los estándares de concesión de los créditos , de forma que se minimicen las nuevas entradas de morosos y mantengan la gestión activa de sus carteras de dudosos y adjudicados».

El tipo de interés medio que se paga en nuestro país por los préstamos de entre uno y cinco años destinados a la adquisición de automóviles, electrodomésticos, muebles y viajes, es del 8,04%, más de tres puntos por encima de la media de la zona euro (5,09%) y superior al de Francia (3,77%), Alemania (4,51%) o Portugal (6,22%), según datos del Banco Central Europeo correspondientes a agosto del año 2019.

Noticias relacionadas