La inversión socialmente responsable consolida sus raíces en plena pandemia

Los expertos esperan que la apuesta de la Unión Europea por la «economía verde» dé un impulso extra a unos activos con creciente peso en España

Fijar criterios unívocos sobre los parámetros que deben definirla y atraer clientes minoristas, retos pendientes de esta filosofía finaciera

Ha pasado de ser una inversión de nicho a ocupar un papel central en la industria de la gestión de activos. La Inversión Socialmente Responsable (ISR) , aquella que, además de tener en cuenta los parámetros financieros tradicionales, incorpora los criterios ambientales, sociales y de buen gobierno (ASG) en el estudio, análisis y selección de valores de una cartera de inversión, ha crecido a pasos agigantados impulsada por la demanda de los inversores institucionales, el aumento de interés por parte de los clientes minoristas y el empuje de la regulación . Y lejos de ser una moda pasajera, los expertos creen que se trata de una dinámica imparable que ni la irrupción del coronavirus será capaz de doblegar.

Las grandes gestoras han dado un paso al frente que, sin duda, ha contribuido a que este mercado esté en boga. El fundador y consejero delegado de BlackRock, la mayor gestora de fondos del mundo, con cerca de siete billones de euros en activos bajo gestión, anunció en su carta anual a los inversores que daría un giro a su estrategia para centrarse en inversiones sostenibles y abandonar proyectos que presenten un alto riesgo para la emergencia climática. La decisión del gigante norteamericano es solo un ejemplo del cambio de mentalidad que está removiendo los cimientos del mundo inversor . «Esta filosofía lleva ya tiempo en el mercado y claramente está aquí para quedarse. Los inversores cada vez se fijan más en este tipo de criterios», asegura Ricardo Zion , profesor de Finanzas de EAE Business School.

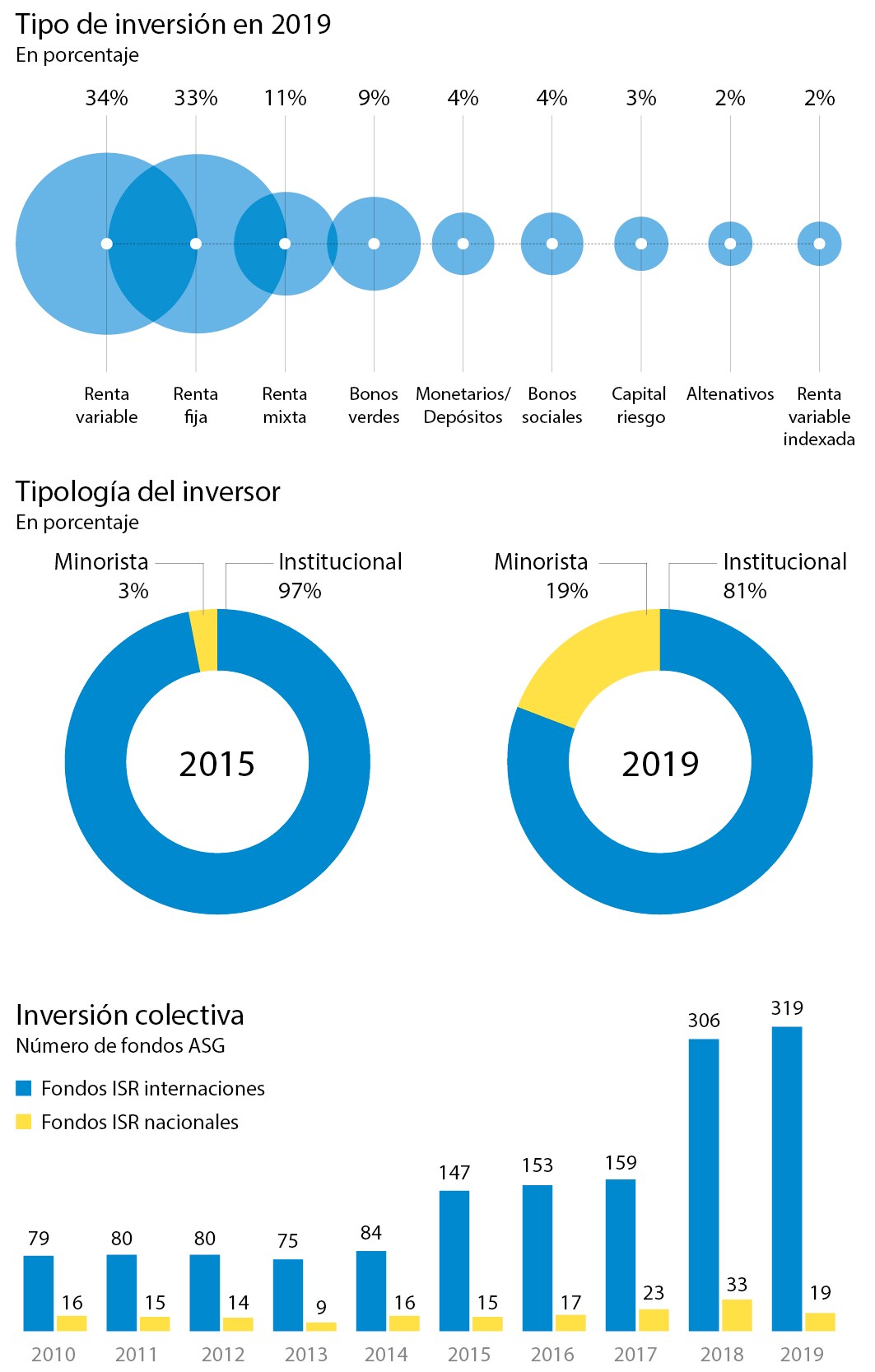

España no es ajena a la tendencia. Los activos gestionados en nuestro país con criterios ASG se han multiplicado por ocho en la última década , al pasar de los 35.710 millones de euros de 2009 a los 285.454 millones de 2019, según el estudio anual de Spainsif, asociación sin ánimo de lucro constituida por entidades interesadas en promover la inversión sostenible y responsable. La cifra alcanzada el pasado ejercicio supone un incremento del 36% interanual , provocado sobre todo por los activos gestionados por firmas internacionales, que se han cuadruplicado. Desde la organización aclaran que ese ascenso meteórico se debe también a que en 2019 respondieron a la encuesta un mayor número de gestoras extranjeras. La evolución de los activos exclusivamente nacionales, en cualquier caso, encadena años de subidas.

«Hay un factor extrínseco que tiene que ver con la mayor preocupación de las sociedades y los gobiernos respecto a estos temas , y otro intrínseco, que es que la industria de gestión de activos, que siempre está innovando y buscando formas de atraer a los inversores, ha aprovechado la oportunidad para ofrecer productos con criterios ASG», explica Juan Manuel Vicente Casadevall , fundador de la EAFI homónima.

Lo cierto es que los inversores institucionales son hoy el principal motor para el avance de la IRS en España –suponen el 81% del total–, aunque los clientes minoristas siguen una clara línea ascendente –en 2015 eran un 3% y en 2019 llegaron al 19%–, si bien se encuentran a años luz de países como Francia, donde representan el 35%. Joaquín Garralda , presidente de Spainsif, lo atribuye a dos razones: «Esta inversión no llegaba al ahorrador español porque ni la conocía ni se la explicaban. Los bancos no sabían mucho de estos productos y preferían no meterse en líos. En Francia ha habido más educación financiera y, además, el gobierno ha forzado a que las inversiones en fondos de pensiones tuvieran un componente social y medioambiental». En la actualidad la oferta de fondos comercializados en España con criterios ASG se ha ampliado y el público minorista puede elegir entre 340 productos .

Con el paso del tiempo, la inversión socialmente responsable ha logrado sacudirse el fantasma de la menor rentabilidad que le había acompañado en sus inicios. «Los estudios que se han realizado mirando la evolución de los títulos de las compañías concluyen que la sostenibilidad, en el largo plazo, tiene un efecto positivo en la rentabilidad porque hace a las empresas más resilientes», señala Eva Hernández , colaboradora del Programa Finanzas Sostenibles de EFPA España. Su capacidad de adaptación a situaciones adversas se ha puesto de manifiesto durante la crisis sanitaria provocada por el coronavirus. «Los fondos que siguen estos criterios y las inversiones sostenibles lo han hecho mejor que las tradicionales», dice.

En ello también influye, como recuerda Garralda, el hecho de que los fondos ASG invierten sobre todo en empresas tecnológicas, que han salido fortalecidas con los nuevos hábitos , y descartan las petroleras, muy perjudicadas por el descenso del consumo mundial y la caída de los precios del crudo . ¿Puede entonces el Covid-19 suponer un estímulo extra para la ISR? «En un primer momento se pensó que tendría un impacto negativo porque la coyuntura económica a corto plazo iba a ser tan preocupante que esta inversión se pasaría a la carpeta del futuro, pero se ha visto que también ha servido para acercar el largo plazo . Estábamos tan confiados y el coronavirus lo ha cambiado todo, puede ocurrir igual con el calentamiento global», explica Garralda, que cree que de aquí a unos cinco años todo el mundo considerará estos criterios. «La ISR no es cuestión de buena voluntad, sino de gestionar mejor los riesgos y el riesgo medioambiental es claro, con lo cual, racionalmente, tienes que incluirlo en tus decisiones de inversión», insiste.

Reconstrucción en verde

La apuesta de la Unión Europea por la economía verde para abanderar la salida de la crisis es otro de los motivos que invitan al optimismo. «No ha renegado de los objetivos de sostenibilidad, todo lo contrario, los ha reforzado. Una partida muy importante de los fondos de recuperación se tiene que destinar a actividades de transición ecológica . El mensaje es que esto sigue siendo una prioridad», apunta Hernández. Del lado de la opinión pública, piensa que la experiencia vivida con el coronavirus ha sido una llamada a abrir los ojos: «Es un primer aviso. Si no nos ponemos las pilas vamos a tener situaciones de emergencia como esta con el clima».

No hay vuelta de hoja. La inversión socialmente responsable ha despegado y se prepara para coger altura. Una muestra de ello es la sofisticación de las estrategias aplicadas . Al principio, el activismo inversor se limitaba a que los fondos orientados a personas con determinados valores o promovidos por organizaciones religiosas sacasen de sus carteras a las actividades relacionadas con las armas o el tabaco. Esta estrategia, por su sencillez y tradición, continúa como la que más peso tiene en las gestoras nacionales, aunque conforme el mercado ha ido madurando se ha avanzado hacia estrategias más sofisticadas, como la inversión de impacto, en el que el viejo mantra de que «el dinero es lo primero» pierde fuerza en favor de empresas o actividades que produzcan un retorno financiero a la vez que generan un impacto positivo en la sociedad . En nuestro país, los bonos verdes y sociales son el producto más exitoso de esta estrategia de inversión.

A mediados de 2020 la cantidad emitida en España de bonos verdes, sociales y sostenibles ya superaba la del año pasado

La primera colocación a nivel nacional la protagonizó Iberdrola en 2014 y, desde entonces, se han emitido alrededor de 40.000 millones de euros en bonos verdes, sociales y sostenibles. «Han tenido un desarrollo espectacular y, a mediados de este año, especialmente convulso por la pandemia, ya habíamos superado las cifras de 2019», destaca Gonzalo Gómez Retuerto , director general de Bolsas y Mercados Españoles (BME) Renta Fija.

«En los momentos más delicados, marzo y abril, las primeras emisiones fueron ASG y eso trajo una ventaja competitiva a los emisores. Además, ha sido un mercado más estable desde el punto de vista de que la volatilidad asociada a estas emisiones ha sido menor que la que se ha vivido en otros segmentos de mercado », añade. En los próximos años, pronostica que continuarán al alza: «Desde el grupo BME hemos hecho bastante labor de promoción a nivel europeo de la situación de los mercados en España y hemos visitado a importantes inversores institucionales. Estas compañías tienen unos objetivos muy agresivos en el buen sentido de la palabra de etiquetar toda su cartera de activos, definir qué es sostenible y qué no y, en función de eso, adoptar sus decisiones de inversión».

El reto de la regulación

Y es que uno de los grandes desafíos de este mercado es fijar unas normas aceptadas a nivel global de qué significa ser sostenible. « Hay un problema grave en la industria y es que no hay ningún estándar claramente establecido . Cada gestora de fondos de inversión, cada entidad, tiene sus propios criterios e incluso las agencias de rating llegan a conclusiones muy diferentes. La estandarización es la piedra en el zapato que hay que solventar porque si no, la industria puede tener un problema de credibilidad», advierte Juan Manuel Vicente Casadevall. En la misma línea se pronuncia Eva Hernández: « No podemos tener una sopa de letras en la industria, se han de unificar criterios . Los fondos más sofisticados tienen sus propios sistemas para decidir las inversiones, pero muchos inversores todavía se apoyan en las fuentes externas de información, en las agencias de calificación, y no hay claridad en los términos porque puede ocurrir que califiquen la misma empresa de diferentes maneras».

Preocupa el conocido como «greenwashing» , la práctica de «lavado verde» por la que las firmas tratan de parecer más sostenibles. El profesor de EAE Business School, Eduardo Zion, es contundente: «La empresa que ahora no dice que es sostenible tiene un problema de imagen frente a sus accionistas e inversores, con lo cual no todo es tan sostenible como lo venden… es el "ecopostureo". Muchas compañías hacen cosas, pero no lo suficiente».

Consciente del problema, la Comisión Europea ya ha tomado medidas. En 2018 diseñó y puso en marcha un Plan de Acción en Finanzas Sostenibles en el que destacan acciones como la elaboración de la taxonomía , una herramienta para ayudar a los inversores a localizar actividades económicas sostenibles sobre las que invertir, o el estándar de bonos verdes , que pretende facilitar el desarrollo del mercado al unificar las metodologías y mejorar la transparencia en la gestión. «La Unión Europea está siendo líder a nivel mundial en el tema de la sostenibilidad y esta regulación será la que empezará poco a poco a tomar el relevo del entorno privado», resalta Gonzalo Gómez Retuerto.

Noticias relacionadas