El impuesto a las socimis no afectará a las grandes empresas del sector

Los inversores paralizan su apuesta por estos vehículos bursátiles debido a las dudas regulatorias

Al igual que las tecnológicas, las socimis se encuentran en el punto de mira del Gobierno. El acuerdo programático anunciado en diciembre por PSOE y Unidas Podemos incluía la intención de «reformar el régimen jurídico y fiscal de las socimis, aplicando un tipo de gravamen del 15% sobre los beneficios no distribuidos» . Una medida anunciada a bombo y platillo por la formación morada que, sin embargo, tendrá una recaudación prácticamente nula.

Por ley, estos vehículos de inversión inmobiliaria están obligados a distribuir el 80% de su beneficio neto contable a sus accio nistas a través de los dividendos. Pero, en la práctica, las tres grandes socimis que cotizan en España (Merlin, Colonial y Lar) reparten mucho más que ese porcentaje, ya que suelen ligar esta retribución al flujo de caja. Según explican desde el sector, este indicador refleja de forma más fehaciente la situación financiera de la compañía.

En base a este criterio, Merlin distribuye el 80% del flujo de caja anual, lo que supone más del 150% de sus beneficios. Una circunstancia que minimiza al máximo el impacto que tendrá sobre los grandes vehículos de inversión inmobiliaria la nueva tributación que plantea el Ejecutivo. «El impacto va a ser nulo para la contabilidad de las grandes empresas» , explican fuentes del sector.

Esto condiciona sobremanera la recaudación que obtendrá el Gobierno con el nuevo tributo . Es cierto que alguna de las socimis que cotiza en el Mercado Alternativo Bursátil (MAB) sí vincula su dividendo al resultado contable. Estos vehículos, sin embargo, no registran ni mucho menos las ganancias que obtienen empresas como Merlin, que ganó 855 millones en 2018, y Colonial, que obtuvo un beneficio de 525 millones ese mismo año.

Pese a ello, la amenaza de nuevos impuestos está condicionando al sector y sembrando la incertidumbre entre los inversores . Según los datos de Armabex, los inversores extranjeros redujeron por primera vez su apuesta por el sector en 2019. Así, los grupos foráneos invirtieron 1.391 millones en activos inmobiliarios, una cifra inferior a los 1.817 millones de 2018 y a los 1.646 millones de 2017. «Se están paralizando un buen número de operaciones . Hay mucha prudencia», explica Antonio Fernández, presidente de Armabex y ArmanexT, que también achaca a esta situación de incertidumbre a la opa que ha lanzado la suiza SIX sobre Bolsas y Mercados Españoles (BME), el operador bursátil español.

Imagen negativa

«Si finalmente se aprobase un impuesto, su efecto sería mínimo para las compañías más grandes del mercado continuo. En cambio, en términos de imagen el efecto negativo podría ser mayor. Cerca de setenta países mantienen regímenes similares al de las socimis españolas. Cuanto más equiparados estén nuestros vehículos de inversión a los de los países más desarrollados, más fácil será que la inversión internacional en inmobiliario mantenga su alto interés», explican desde Lar España.

En los últimos meses se han producido importantes cambios regulatorios en países vecinos a España. El caso más flagrante es el de Portugal, que está empezando a regularizar ahora la figura de las socimis. El país vecino creó el año pasado las sigis y, aunque estas figuras todavía se encuentran en una fase muy incipiente, han permitido que muchos inversores miren con otros ojos el mercado portugués. Incluso socimis españolas como Merlin han empezado a cotizar en el país vecino, aunque manteniendo su sede social en España. Además de Portugal, Francia también se consolida como alternativa al mercado español, en este caso porque el acceso a la plataforma Euronext Access requiere menos requisitos que los que plantea el MAB.

En España, en cambio, las socimis siguen siendo despertando filias y fobias, pese a que hace ya más de una década de su creación. Fue en 2009 cuando el Gobierno de José Luis Rodríguez Zapatero reguló esta figura de inversión inmobiliaria dedicada al alquiler de inmuebles, que existe desde los años sesenta en Estados Unidos, bajo unas condiciones muy concretas. No fue sin embargo hasta la reforma del sector que impulsó cuatro años más tarde el Ejecutivo de Rajoy cuando estos vehículos de inversión empezaron a tomar impulso y a coger peso en el mercado español.

Unidas Podemos ha criticado a las socimis prácticamente desde su creación. En primer lugar, la formación dirigida por Pablo Iglesias considera que son un vehículo de elusión fiscal , ya que las socimis no pagan impuesto de Sociedades. Desde el sector defienden que pagan tributos «en destino», ya que sus accionistas tienen que pagar una retención de entre el 19 y el 23% por los dividendos que reciben.

Más allá de este aspecto, que ha motivado el nuevo impuesto que plantea el Gobierno, Podemos responsabiliza a estas empresas de la subida de los precios del alquiler que se ha producido en los últimos años en las grandes ciudades.

Esta vinculación, de hecho, fue lo que llevó al Partido Socialista a aprobar, la pasada primavera, una reforma del alquiler que extiende el periodo mínimo de los contratos a siete años si el propietario es una persona jurídica, dos más respecto a los casos en los que el casero es una persona física. Una iniciativa que salió adelante gracias al apoyo de la formación morada.

Protagonistas del MAB

Las socimis, sin embargo, defienden que este es un caso excepcional y que, en realidad, en el sector existe muy poca vivienda. Las grandes compañías explican que no cuentan con inmuebles residenciales en su cartera y que sus inversiones están dirigidas a mercados como el de las oficinas, los centros comerciales y la logística. La idea, sin embargo, no está calando en el Ejecutivo, que insiste en plantear nuevos cambios regulatorios para el sector de los socimis.

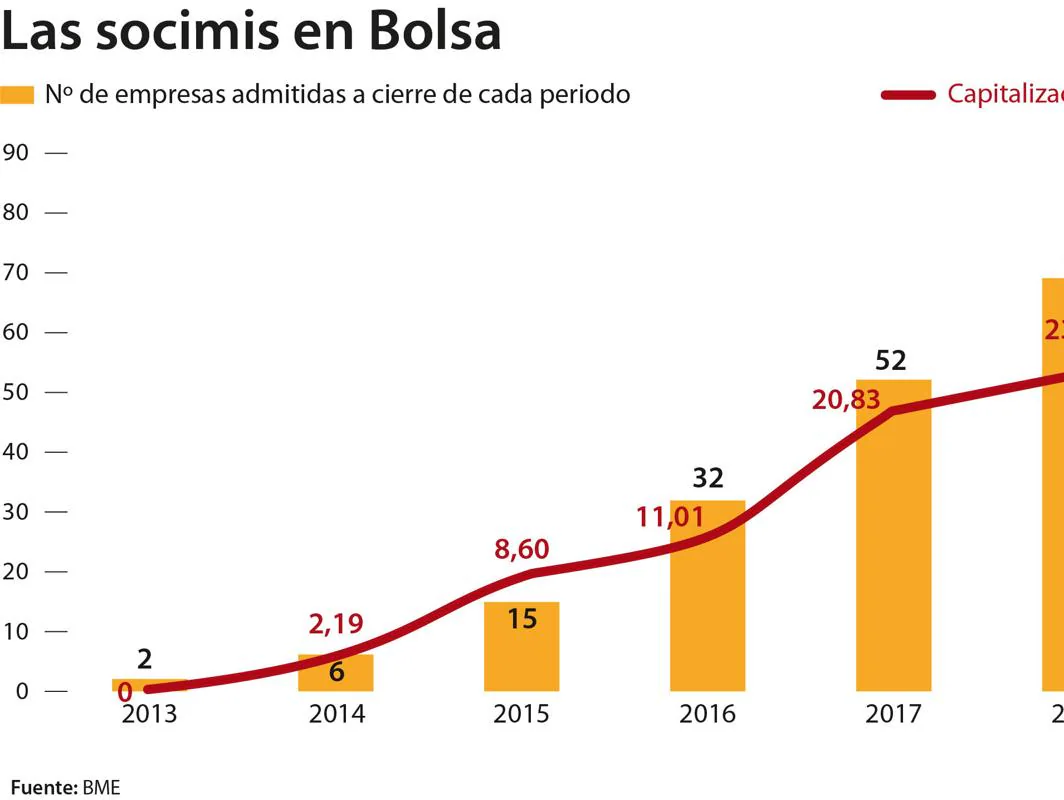

Estos planes ponen en jaque a las absolutas protagonistas del mercado alternativo bursátil. En los últimos años, las socimis se han convertido en los absolutos protagonistas de este índice. El año pasado, marcado por la atonía de las ops en el mercado continuo, 22 socimis empezaron a cotizar en el MAB. En total, desde 2013, casi 90 empresas han dado el salto a este mercado.