La gran banca tiene refinanciados 80.070 millones de euros en créditos no morosos

BBVA, Caixabank y Santander acumulan más del 60% de las reestructuraciones

El Banco Central Europeo (BCE) está preocupado por el volumen de activos improductivos que arrastran los bancos de países como Italia. En cambio, España, después de la reforma financiera y el rescate bancario, afloró primero toda esa toxicidad y luego la saneó. Aun así, en 2015 los bancos españoles acumulaban 213.000 millones de euros en créditos morosos y activos (inmuebles) adjudicados por el impago de deudas, un 15% menos que en 2014, según datos del Banco de España . A esa cifra hay que sumar además 205.000 millones en préstamos refinanciados. De esa cuantía, un 48,7% tiene ya problemas de impagos, y el resto son normales o están en situación de vigilancia especial .

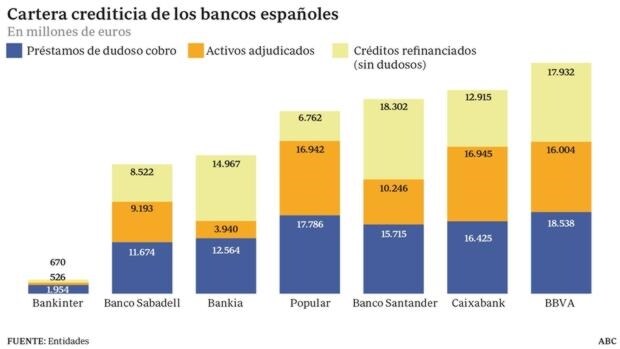

Solo las siete principales entidades financieras del país -Santander, BBVA, Caixabank, Bankia, Sabadell, Popular y Bankinter- acumulan créditos sanos o subestándar (con indicios de futuros problemas de impago) refinanciados por 80.070 millones de euros, según las cifras recopiladas por ABC. De esa cantidad, el 61%, 49.149 millones de euros, está en los balances de las tres entidades más grandes del país: Santander, BBVA y Caixabank .

Este dato de financiación reestructurada a empresas y familias del país tiene una doble lectura. «En primer lugar quiere decir que estamos apoyando a la economía real y al tejido productivo», señalan desde una entidad. Es decir, si los bancos no accediesen a renegociar las condiciones -plazos de devolución, tipos de interés- de los créditos que conceden, más familias perderían por ejemplo su vivienda y más empresas podrían verse obligadas a cerrar. «Sin esas refinanciaciones puedes arruinar la economía», insisten.

¿Práctica excesiva?

Ahora bien, también puede tener una lectura más negativa, y es que haya entidades haciendo un recurso excesivo a las refinanciaciones como fórmula para aplazar el reconocimiento de los impagos. Y es que una vez que el banco aprueba refinanciar a un cliente, reconoce implícitamente que ese préstamo puede acabar teniendo problemas en los pagos. Prueba de ello es que, según fuentes del sector, en los años de crisis más del 90% de los préstamos refinanciados han acabado en la categoría de morosos.

De hecho, consciente de esa práctica, el Banco de España aprobó en 2013 una circular que endureció los criterios de clasificación de los créditos renegociados como normales, subestándar o dudosos y exigió mayores provisiones . A los pocos meses de entrar en vigor esta normativa, la banca española hizo aflorar 20.564 millones de euros morosos que estaban reestructurados.

Las cifras recopiladas evidencian que entidades como el Popular, con solo 6.762 millones en financiación no dudosa reestructurada, hicieron una gran reclasificación de créditos a morosos y adjudicados y que son más estrictas en los criterios para renegociar los préstamos problemáticos . Eso explicaría en parte que el grupo presidido por Ángel Ron sea casi el que más activos improductivos acumule. Otras entidades, en cambio, tienen casi el mismo volumen de refinanciados que de adjudicados y de morosos (ver gráfico).

El Banco de España describe en su último informe de estabilidad financiera que el volumen de refinanciados dudosos se redujo en 2015, pasando parte de ellos a reestructurados normales y subestándar , gracias a la recuperación económica. Ahora bien, el supervisor advierte de que algunos factores de riesgo, como la debilidad del crecimiento económico , podrían entorpecer ese desarrollo positivo del crédito.

Noticias relacionadas

- Funcas baja una décima su previsión de crecimiento en 2016, al 2,7% del PIB, por la incertidumbre

- ¿Qué salud tiene la cartera crediticia de cada banco?

- Funcas baja una décima su previsión de crecimiento en 2016, al 2,7% del PIB, por la incertidumbre

- Las CC.AA necesitarán 34.000 millones de financiación en 2016

- El 97% de la financiación ajena de las empresas procede del crédito

- Los difusos límites de la financiación de los partidos