La deuda de familias y empresas cae por debajo de la media europea

El saneamiento del sector privado estos años contrasta con el elevado endeudamiento público, que ya roza el 100% del PIB

el estallido, en 2008, de la inmensa burbuja de deuda ha quedado grabada en la retina de los españoles. Y revive cuando la economía comienza a dar muestras de atonía. Las familias están pidiendo menos crédito a sus bancos por precaución ante la desaceleración económica y, a la vez y pese a la recuperación de los últimos años, no han dejado de desendeudarse, de forma que han reducido ya su volumen de deuda por debajo de la media europea. El recuerdo, sin embargo, no parece seguir tan vivo en las administraciones públicas que, animadas por las mejores condiciones, han seguido aumentando su apelación a la deuda.

Según los últimos datos del Banco de España, las empresas y los hogares debían al cierre del tercer trimestre de 2019 un total de 1,62 billones de euros, el 132,1% del PIB, lo que supone un 4,1% menos que un año antes y muy lejos de los más de 200 puntos porcentuales de hace diez años. Ese esfuerzo de saneamiento del sector privado ha sido draconiano: en apenas una década se han desprendido de 578.794 millones. Una reducción que se produjo en paralelo a un aumento de la riqueza financiera (diferencia entre ahorros y deudas) en un 4,7%, al 189,4% del PIB.

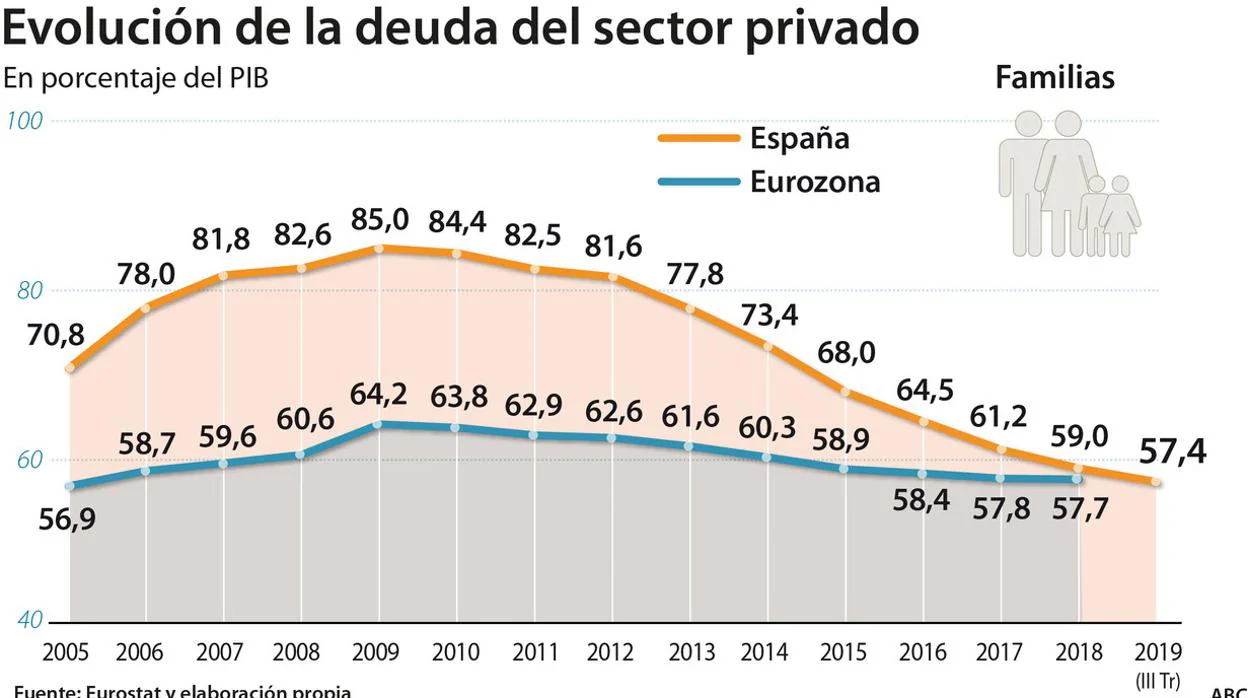

Los hogares españoles llegaron a acumular en 2010 una deuda con las entidades financieras de más de 916.135 millones de euros, cuantía equivalente prácticamente al 85% del PIB. Ese pasivo descomunal se fue acumulando durante más de una década de crédito fácil principalmente por los présamos hipotecarios, que llegaron a suponer más del 80% de la financiación bancaria aumulada por las familias. En solo un lustro los hogares llegaron a duplicar su endeudamiento. Una evolución muy diferente a la de otros países de la Eurozona, donde el peso de los créditos concedidos a personas físicas alcanzó el 64% del PIB en 2010, 20 puntos menos que en España.

Ahora, casi una década después de esa máximo, la deuda de los hogares españoles se ha reducido hasta los 708.499 millones de euros, cuantía equivalente al 57,4% del PIB, a la par que la media europea, que al cierre de 2018, último dato disponible en Eurostat, se situaba en el 57,7% del PIB cominitario. Este desapalancamiento se explica básicamente por la continua amortización de los préstamos para la compra de vivienda y a pesar de que con la recuperación económica no solo se ha reavivado el mercado hipotecario, sino que se ha disparado la concesión de créditos al consumo para financiar, en parte, las compras que se habían aplazado durante la crisis.

Las sociedades dispararon su endeudamiento

La burbuja crediticia vivida por España en los años 2000 lastró también y aún se sigue reflejando en los balances empresariales. Como consecuencia del flujo incesante de crédito bancario a la construcción y promoción inmobiliaria, pero no solo a esta actividad, las sociedades no financieras del país engordaron su volumen de endeudamiento hasta alcanzar en junio de 2010 los 1,282 billones de euros, tres veces más que a principios de esa década y montante igual al 119% del PIB. La diferencia en este caso con las empresas europeas es sonrojante: su endeudamiento máximo fue del 78,5% del PIB, la friolera de 40,5 puntos porcentuales menos que en nuestro país.

Desde entonces, el esfuerzo de las compañías españolas para sacudirse esa losa también ha sido intenso. En menos de diez años se han sacado de encima más de 370.000 millones de euros de deuda y han reducido su pasivo al 73,9% en septiembre de 2019. Ya en 2018 cayó al 74,6%, por debajo del 76,6% de la media europea. Y eso a pesar de que el año pasado, y a diferencia de los hogares, las empresas incrementaron su volumen de deuda por primera vez en una década.

El ajuste de cinturón hecho por el sector privado no ha tenido correspondencia en el público. El conjunto de las Administraciones públicas, lejos de reducir su pasivo, lo han ido elevando año a año hasta consolidarse en una cota próxima al 100% del PIB, en línea con otros socios europeos. El Estado, las comunidades autónomas, los ayuntamientos y la Seguridad Social entraron en la crisis en 2008 con una deuda de apenas el 39,7% del PIB, hasta superar en 2014 el 100%, según cifras del Banco de España. Ese endeudamiento, aunque más barato gracias a la política monteria del BCE, se deriva del alto déficit público del país, el rescate bancario, los planes de pagos a proveedores para ayuntamientos y regiones y, de forma creciente, por los números rojos del sistema público de pensiones. En un lustro, la deuda pública solo ha bajado 2,5 puntos, al 97,9%.

Menos consumo

En el caso de las familias, además, destaca la preferencia por los activos líquidos, frente a otro tipo de inversiones. Según el Banco de España, el grueso de los activos financieros de los hogares se encuentra en efectivo y depósitos (39% del total), seguido de participaciones en el capital (27%), seguros y fondos de pensiones (17%) y participaciones en fondos de inversión (14%). Los expertos, sin embargo, no esperan que esta posición financiera vaya a traducirse en un estímulo en el consumo por parte de las familias. «La acumulación de activos líquidos que observamos en los últimos trimestres responde en parte a un ahorro que pretende asegurar a las familias respecto a un futuro más incierto de empleo y de renta. Por tanto no tiene una relación inmediata con el consumo. Ahora bien, es cierto que esta evolución de la riqueza financiera neta hace más robusta la capacidad futura de gasto», aseguran los expertos de Afi.

Esto es, las familias y empresas parecen estar haciendo acopio de recursos por si vuelve la época de vacas flacas. «La situación patrimonial de empresas y familias sigue siendo sólida y el apalancamiento ya no es un factor de debilidad para el sostenimiento de la demanda interna de consumo e inversión. No obstante, es posible que el efecto positivo sobre el consumo de esta mejora financiera sea muy modesto, al menos en el corto plazo», concluyen los analistas de Afi.