Los bancos españoles tienen la ratio de capital más baja de la zona euro pero brillan por su eficiencia

El BCE señala a las entidades alemanas como menos rentables que las griegas

La política del BCE ha colocado a los bancos contra las cuerdas y la cultura bancaria de cada país, adaptada a las condiciones económicas específicas, está dando lugar a respuestas diferenciadas. Mientras en unos países europeos el sistema bancario se perfila más ágil y arriesgado , en otros se apuesta por la seguridad, pero pagando el precio de la ineficiencia. Según el BCE, hasta el tercer trimestre de 2019 los principales bancos españoles registran, por ejemplo, la más baja tasa de capital básico CET1 de la Eurozona , 11,92%, cuando la media está en el 14,37%.

Dado que el ratio de capital, el capital en relación con el riesgo de sus activos, mide la solvencia y salud financiera de un banco, la foto no es muy favorecedora, pero vista desde otro perfil la preocupación se desliza hacia al lado de la banca alemana.

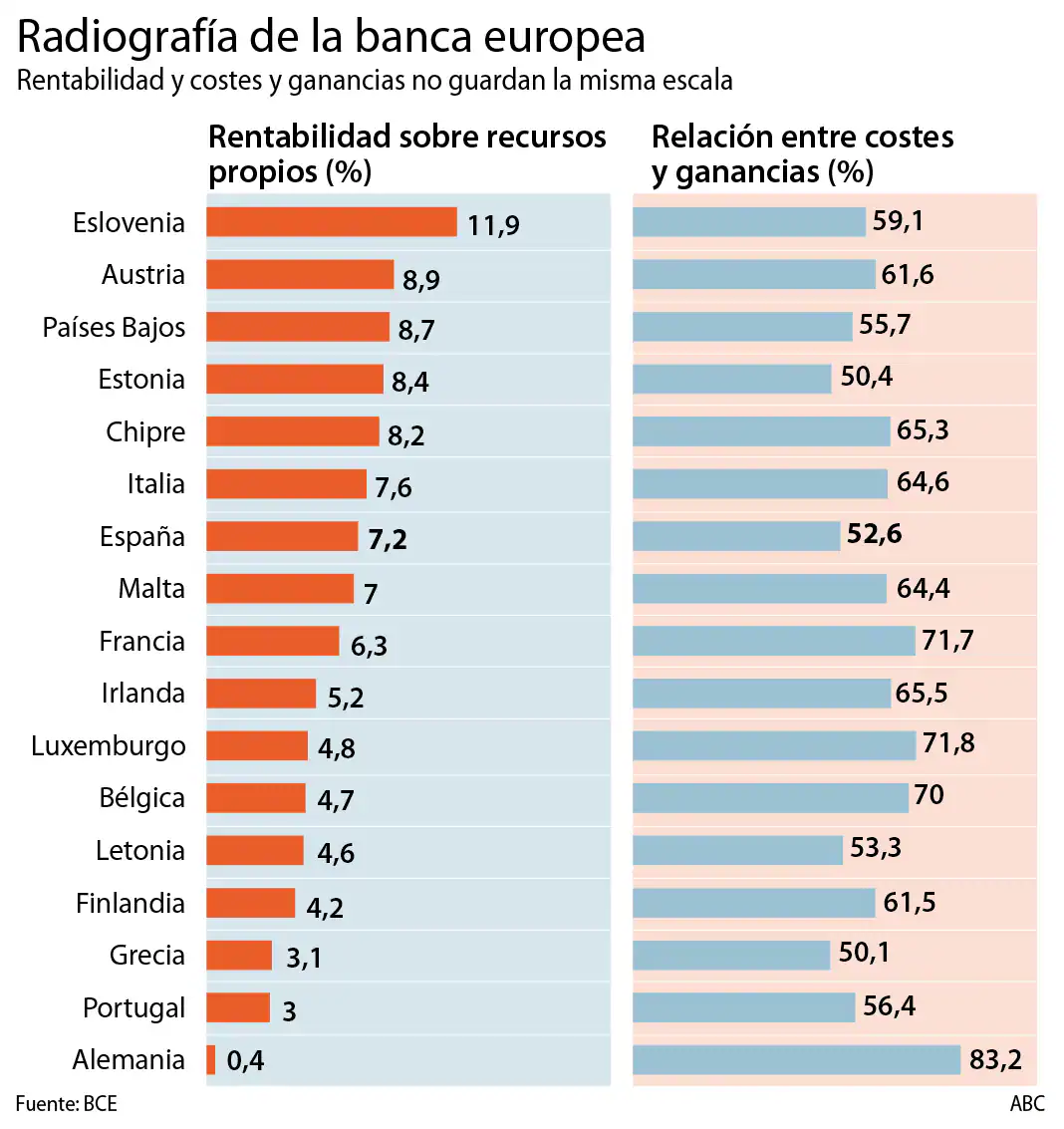

El rendimiento combinado del capital (ROE) de los bancos alemanes es solamente del 0,4%, según el BCE el valor más bajo de todos los países del euro con diferencia. En Francia, los bancos logran un rendimiento del 6,3%, el 7,2% en España y en Grecia el 3,1%, frente a casi el 12% de Eslovenia. Está claro que hay bancos germanos que no levantan cabeza, como el emblemático Deutsche Bank , que no presentará datos hasta final de mes pero del que se esperan más pérdidas.

Además, siempre según los datos del supervisor europeo, los bancos alemanes son extremadamente ineficientes. Los costes devoran más del 83% del dinero que recaudan . A Francia y Luxemburgo también les va mal, pero al menos se las arreglan con un 70%. España (52,6%) se sitúa en la franja media del espectro, entre Países Bajos y Estonia, aunque el dato más relevante es seguramente que la eficiencia ha empeorado en los últimos años frente a 2009 en todos los países analizados.

Ello se debe a los bajos tipos de interés y al fragmentado mercado interno , mientras que los bancos estadounidenses continúan expandiendo su posición de liderazgo. Hasta septiembre de 2019, la depreciación y los costes administrativos de los bancos europeos aumentaron, por lo que las ganancias cayeron un 8%, en comparación con el mismo período del año anterior, a 66.000 millones de euros. En ese mismo periodo, los grandes bancos estadounidenses ganaron más de 100.000 millones de dólares , beneficiándose del mercado de bonos y de unos consumidores más dispuestos a gastar, lo que impulsa el negocio de las tarjetas de crédito y el crédito al consumo.

Esta misma radiografía muestra que la banca española se sitúa en la media en la ratio de préstamos dudosos (3,41%), muy por delante la banca de Grecia (37,4%), pero a distancia de la de Luxemburgo (0,91%), los dos datos extremos de la tabla.

Respecto a la liquidez, la ratio de cobertura de la banca española se sitúa por encima de la media europea (145,16%) y en cuanto a los préstamos problemáticos (NPL) España se sitúa en la octava posición, tras registrar una ratio del 3,44%. Estos activos adjudicados aún suman unos 40.000 millones de euros, cifra que el supervisor europeo considera muy elevada.

Mayor control

El objetivo es que entre este año y el que viene desaparezcan todos de los balances del sector. También vigilará de forma especial la relajación de los criterios de concesión de crédito, a lo que el Banco de España dedicó también varias advertencias. Para ello, la supervisión del BCE efectuará un análisis de seguimiento que permita entender más a fondo las prácticas y procesos de concesión de préstamos de las entidades. Según los resultados, podrían estudiar actuaciones dirigidas a entidades concretas.

Los peores datos corresponden a bancos de Grecia (37,40%), seguidos de Chipre (18,15%), Portugal (9,86%) e Italia (7,33%). Del lado contrario, los mejores ratios se registraron en Luxemburgo , con un 0,91%, y Alemania (1,18%).

Los principales propósitos de año nuevo para la banca son lograr una rentabilidad mínima del 7%, con la que se consigue cubrir el coste de capital, y reducir a menos del 5% la morosidad.