El Banco de España rechaza limitar los precios del alquiler como pide Pablo Iglesias

El organismo constata que el coste de los arrendamientos ha escalado en el entorno del 40% en Madrid y Barcelona desde 2014 y reclama incentivos públicos además de proteger más a los propietarios

EL supervisor llama a reformar las pensiones cuanto antes, ya que el coste electoral de hacerlo cada vez será mayor

El Banco de España reclama al Gobierno una batería de reformas y alerta de los riesgos a los que se enfrenta la economía española en los próximos años. A lo largo de las casi 300 páginas del Informe Anual de 2018 que acaba de publicar se enumeran medidas y desafíos y una crítica a una de las exigencias de Podemos al Gobierno que recientemente ha implantado la Generalitat en Cataluña: regular el precio del alquiler. El organismo dirigido por Pablo Hernández de Cos señala que « no parece adecuado limitar el precio de las viviendas alquiladas , ya que, según la evidencia internacional, este tipo de medidas no solo reducen la oferta, sino que también pueden favorecer un deterioro importante de los inmuebles ». El Gobierno aprobó en marzo un decreto que impedía subidas mayores al IPC en la actualización anual sin posibilidad de pacto expreso entre las partes con incrementos mayores, además de abrirse a elaborar índices de referencia en el futuro. Podemos pedía más.

En su lugar, el supervisor aboga por « dar prioridad a aquellas políticas públicas dirigidas a favorecer la oferta de vivienda de alquiler ». El Banco de España no detalla más, lo hará en un informe próximo sobre el tema, pero sí da una pista al pedir proteger a los propietarios: «es conveniente mejorar la seguridad jurídica para que los propietarios de inmuebles encuentren los incentivos adecuados para ofertar sus propiedades en el mercado de alquiler».

Como fuere, el alquiler es uno de los puntos sobre el que la institución pone el dedo en la llaga al destacar el aumento de la desigualdad en los últimos años. Si en 2014 el 10% de los inquilinos de menor renta destinaban más de un 50% de sus ingresos a pagar el alquiler , desde entonces el supervisor resalta que los precios han subido un 38% en Barcelona y un 42% en Madrid . En los dos últimos años, el incremento mediano de los precios han sido los mayores de la década, con aumentos del 5% que en algunas zonas han llegado al 20% en un solo ejercicio .

Pese a ello, fuentes del Banco de España descartan que haya una burbuja , ya que las subidas se centran solo en algunas zonas y no son generalizadas aunque sí constatan el efecto que han tenido medidas como la desaparición de las deducciones estatales al alquiler para los jóvenes o de la compra de vivienda habitual para las operaciones anteriores a 2013. Los jóvenes son en todo caso los más perjudicados por el este encarecimiento del acceso de la vivienda: más del 50% de los jóvenes entre 16 y 29 años viven de alquiler , frente al casi 30% de los que están en una franja de los 30 a los 44 años.

Del lado de los propietarios, el supervisor observa que la mayor parte son hogares de avanzada edad que cuentan con una riqueza poco líquida al disponerla en forma de inmuebles. Por ell o, insta al sector bancario a fomentar fórmulas como la hipoteca inversa , que permitan a los propietarios obtener una renta frente al banco sin perder durante su vida la propiedad de la vivienda.

La desigualdad no se reduce en la recuperación

El Banco de España desmigaja en el informe una ristra de recomendaciones que radiografían su visión de la situación actual de la economía y del sector financiero. El supervisor también constata que la desigualdad de ingresos se ha estancado en la recuperación : pese a que la creación de empleo ha reducido la inequidad entre las rentas salariales, el autoempleo, el aumento del trabajo autónomo y la evolución de las rentas financieras y empresariales –que ha aumentado en los últimos años, beneficiando a las rentas medias y altas– ha ensanchado las distancias sociales y económicas.

«Como resultado de todo ello, con datos hasta 2017, la evolución divergente de las rentas salariales y no salariales durante los últimos años ha provocado que la desigualdad de la renta total en términos per cápita haya variado escasamente durante las primeras fases de la actual recuperación económica», señala el informe. El índice Gini –en el que 1 es un escenario de máxima inequidad y 0 el de menor– entre las rentas salariales se ha mantenido en el 0,33 de 2014 a 2017.

Pese a ello, el Banco de España observa «la reversión de casi la mitad del aumento de la desigualdad entre las rentas salariales», beneficiando sobre todo a los ingresos bajos, los más perjudicados por la destrucción de empleo de la crisis y que han recogido con más fuerza la creación de puestos de trabajo de la recuperación, aunque muchos sean a tiempo parcial. El organismo detecta que ya en 2017 comenzó a acelerarse la conversión de temporales a indefinidos, aunque también se redujo el tiempo de los contratos de duración determinada.

Los nuevos contratados cobran menos

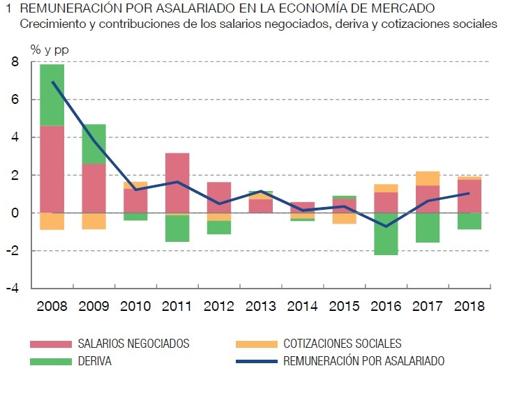

En este sentido, el Banco de España asevera que si durante la crisis las empresas consiguieron recuperar la productividad perdida en los años de la burbuja mediante la destrucción de empleo, en la recuperación la vía ha sido la moderación salarial. En este sentido llama la atención el efecto de la llamada «deriva salarial», es decir, que los nuevos trabajadores entran con salarios más bajos que sus predecesores . Este impacto ganó tracción en 2016 y ha ido moderándose desde entonces si bien ha compensado el aumento de sueldos recogido por convenio: es por esta vía por la que se está produciendo sobre todo la moderación salarial .

De esta forma, en los últimos tres años, los asalariados han perdido poder adquisitivo por el aumento mayor de la inflación, aunque las remuneraciones han aumentado con fuerza creciente a años anteriores. El hecho de que las empresas no hayan trasladado a precios este aumento de los costes laborales hace sospechar al Banco de España de que las compañías tienen un colchón en sus cuentas fruto de que tanto durante la crisis como en la recuperación los excedentes brutos empresariales aumentaron. Pero este excedente debería agotarse en breve, apuntan estas fuentes. Otro factor que alarma al supervisor es que el mercado laboral sigue sin premiar con mayores salarios a los sectores de mayor productividad : tanto las subidas, como las bajadas, son homogéneas sin distinción.

Aún no se puede evaluar la subida del SMI

Aún así y pese al aumento de las afiliaciones en el arranque de año, el Banco de España rechaza que la subida del salario mínimo no haya tenido efecto, como admitió hace poco la Autoridad Fiscal. El supervisor calculó a principio de año que el incremento destruiría 125.000 empleos. Cuando se publique la Muestra Continua de Vidas Laborales del INE en el verano de 2020, publicarán un análisis del efecto de la subida del salario mínimo. Como los datos de la EPA que han salido no son pormenorizados, sino agregados, señalan que no se puede hacer aún una evaluación de la medida.

El despertar de la Eurozona tira del PIB

Fuentes del organismo señalan que aún es pronto para poder calibrar el efecto de la medida, pero sospechan que el aumento de la contratación tiene más que ver con la recuperación de la Eurozona en el primer trimestre, que ha podido compensar el impacto del alza del SMI.

Porque el Banco de España observa que la economía marcha viento en popa, mejor de lo esperado, precisamente por el aumento del consumo y de la inversión y la mejora de las perspectivas en la Eurozona .

Alerta: los hogares se endeudan para consumir

Eso sí, el organismo alerta que el crecimiento continuado del consumo en los hogares debe frenarse para primar la tasa de ahorro en algún momento, ya que esta se encuentra en mínimos históricos. «En el caso de los hogares, el nuevo descenso de la tasa de ahorro y el elevado crecimiento del recurso al crédito para la financiación del consumo sugieren que algunos de estos agentes podrían estar basando sus decisiones de gasto en expectativas demasiado optimistas acerca de sus rentas futuras », avista.

Otro de los fenómenos que subraya el Banco de España es el del envejecimiento demográfico , que provocará que nuestro país cambie sus hábitos de consumo, con un entorno de menor inflación que también se da en la plana mayor de países desarrollados. Ante la pirámide poblacional, que cada vez se parece más a una peonza por el ensanchamiento de las cohortes más envejecidas en la parte central del baby boom y la reducción de jóvenes, el Banco de España pide reformas que garanticen la «equidad generacional».

Edad de jubilación y factor de sostenibilidad

En concreto, el Banco de España reclama elevar la edad de jubilación aunque con cierta flexibilidad –el organismo constata que España es uno de los países con más población mayor trabajando en sectores de exigencia física como la hostelería, el comercio, la agricultura o el transporte– o calcular la pensión cogiendo toda la vida laboral y no los últimos años como ahora. También reintroducir el factor de sostenibilidad de la reforma de las pensiones de 2013 que ahora ha quedado en suspenso hasta 2023. Este factor reduce la pensión inicial en función de la esperanza de vida y el PIB, pero asegura cobrarla durante más años.

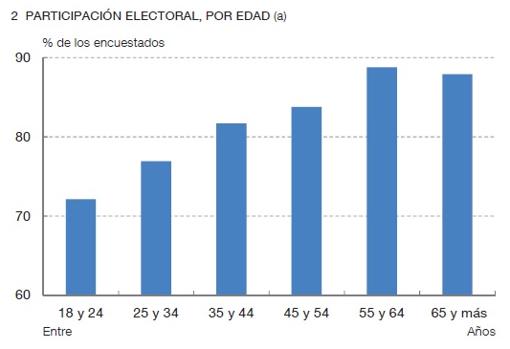

En este sentido, el Banco de España insta a adoptar reformas en las pensiones cuanto antes y avisa de que, de la mano del envejecimiento poblacional, el coste en las urnas de estas medidas será cada vez mayor ya que el electorado irá envejeciendo progresivamente.

«Se producirá un aumento de la edad media de la población española de, al menos, cinco años (de 43 a 48 años) entre 2018 y 2050. Y, de mantenerse constantes los comportamientos de participación electoral por grupos de edad observados en el pasado (mayor participación de la población de edad avanzada que de la población juvenil), se incrementará el apoyo social a políticas financiadas mediante transferencias de renta hacia la población de mayor edad, en contra de otras que reduzcan el peso de la carga de la deuda sobre generaciones futuras, que ya se encuentra en niveles elevados actualmente », avisa el Banco de España.

Este envejecimiento también provocará que aumente considerablemente el gasto público en pensiones, dependencia, sanidad y demás y que los ingresos se contraigan en ciertos capítulos. En la medida en la que la población vaya envejeciendo y gastando más en servicios sanitarios con tipos de IVA reducidos en vez de otros productos como alcohol, tabaco o combustibles. A ello se le une que los ingresos por cotizaciones e IRPF se deterioran ya que los salarios soportan mayor presión fiscal que las pensiones.