La banca se juega desde hoy condenas millonarias por las «revolving» y el IRPH

El Tribunal Supremo y el TJUE decidirán entre hoy y el próximo 3 de marzo si hubo usura y abusividad en la comercialización de determinados préstamos

La Justicia vuelve a juzgar las prácticas comerciales de la banca española . Después del escándalo de las participaciones preferentes y el embrollo legal de las cláusulas suelo y los gastos hipotecarios , los tribunales decidirán en dos dictámenes que emitirán entre hoy y el próximo martes 3 de marzo si la venta de tarjetas de crédito «revolving» y de hipotecas referenciadas al IRPH se hizo o no con usura, falta de transparencia y abusividad. Las entidades financieras del país se juegan varios miles de millones de euros si las condenas favorecen a los consumidores.

Hoy está previsto que el Tribunal Supremo se pronuncie sobre el posible carácter usurero de los tipos de interés que cobran los bancos por sus tarjetas de crédito de pago aplazado o «revolving». Estas tarjetas dan acceso a una línea de crédito para compras y aplazar su devolución en plazos, eligiendo entre amortizar el dinero pendiente en cuotas fijas mensuales o con un porcentaje del saldo pendiente cada mes. Los intereses que aplican las entidades sobre esta financiación para el consumo de las familias oscilan entre el 20% y el 30% del crédito, lo que hace caer a los clientes afectados en graves espirales de deuda.

El caso que abordará hoy el Alto Tribunal es un recurso de Wizink tras una sentencia desfavorable por aplicar un interés del 27% al cliente. Aunque Wizink es la entidad que más reclamaciones acumula por las «revolving», esto afecta a gran parte del sector bancario y en especial a entidades como Cofidis , Creditea , Santander Consumer , Carrefour , Cetelem , BBVA , EVO Finance y Caixabank .

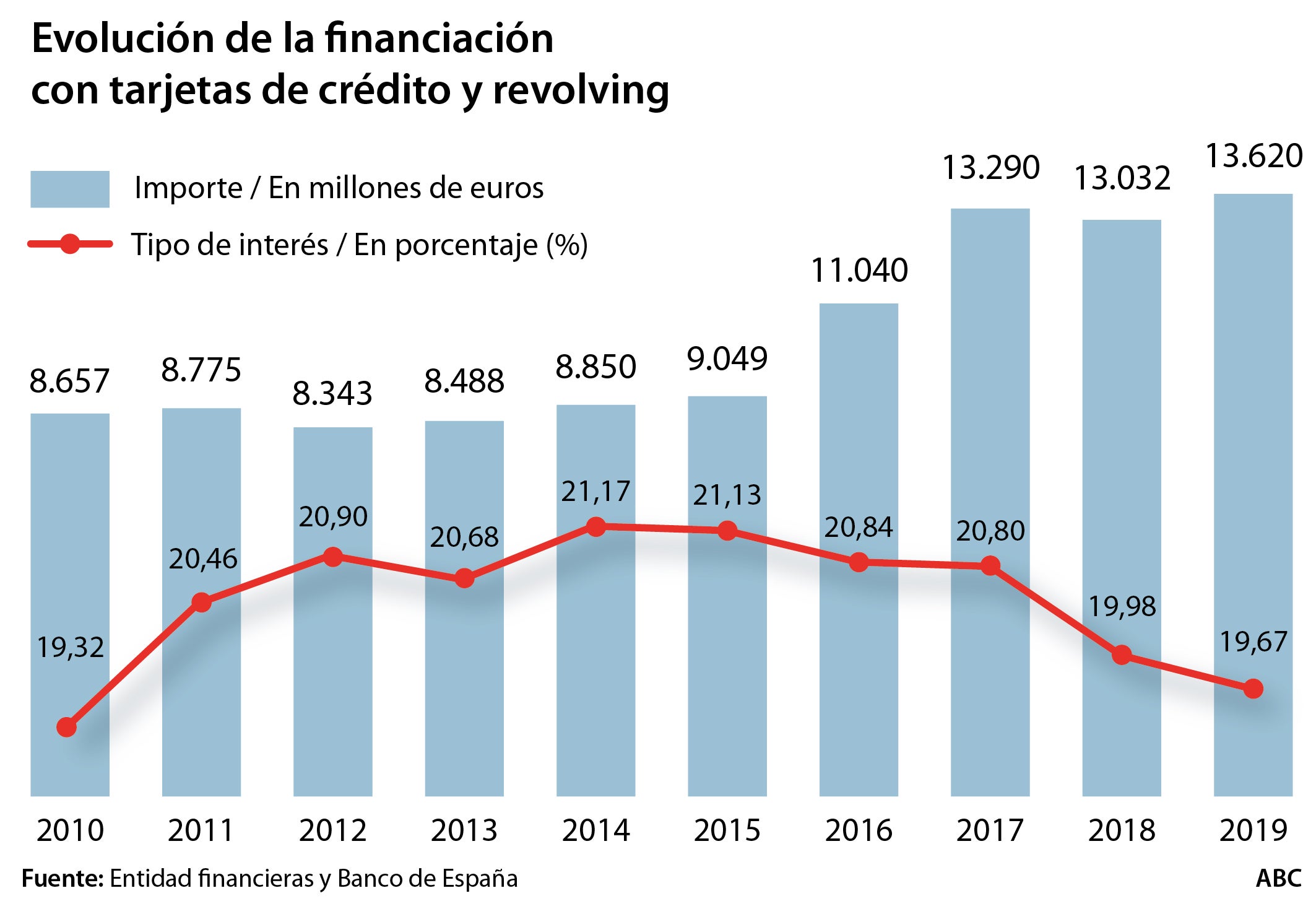

Los bancos del país, que han visto en el crédito al consumo una vía para mejorar sus cuentas de resultados, tienen préstamos por 13.620 millones a través de tarjetas de crédito, incluidas las «revolving», y a un interés medio del 19,67%, muy por encima del 6,66% que los bancos aplican de media a los créditos al consumo, según los últimos datos del Banco de España. Esto ha llevado al supervisor a alertar del riesgo de morosidad y reclamaciones en este producto y al Ministerio de Economía a anunciar nuevas normas de transparencia en su comercialización .

Riesgo de acumular deudas casi eternas

La actual ley española de usura considera como tal «todo contrato de préstamo en que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado». Y este es el argumento legal al que se aferran los clientes que han reclamado. Según los expertos del comparador Helpmycash.com, junto a esos elevados tipos de interés, los otros puntos controvertidos de las «revolving» son la modalidad de pago, ya que alarga casi eternamente el reembolso y genera intereses durante muchos años, y su poca transparencia al contratarlas.

En caso de una sentencia desfavorable para la banca, esta afrontaría reclamaciones en masa de los millones de euros en intereses cobrados por esos créditos. «Además, es probable que las nuevas tarjetas cambien las condiciones rebajando los intereses o limitando los plazos de reembolso de estos productos», apuntan desde Helpmycash.com, avisando de que «una decisión de este calibre también podría afectar negativamente a los consumidores» ya que, «si la rentabilidad de las tarjetas "revolving" ya no compensa los riesgos que asumen los bancos al emitirlas, es posible que las entidades cancelen muchos contratos de tarjetas de crédito o rebajen los límites de crédito actuales». «También es posible que, para compensar la bajada de rentabilidad de estos productos, se comiencen a cobrar comisiones sobre las tarjetas y otros productos bancarios» y «se endurecerán las condiciones para acceder a este tipo de productos», añaden.

Pendientes otra vez de Luxemburgo

Por si fuese poco, el próximo 3 de marzo el Tribunal de Justicia de la UE emitirá su dictamen definitivo sobre la posible abusividad de las hipotecas ligadas al Índice de Referencia de Préstamos Hipotecarios (IRPH). El Tribunal Supremo las avaló en 2017, al considerar que vincular un crédito a un tipo oficial como el IRPH no es opaco ni abusivo. Sin embargo, en 2019 el abogado general del Tribunal de Luxemburgo señaló que el hecho de que el IRPH sea oficial no excluye de que sea contrario al derecho comunitario, y abogó por que los tribunales evalúen caso por caso. La opinión del letrado no es vinculante para los jueces del TJUE, pero en la mayoría de casos el dictamen del Tribunal suele seguir el mismo criterio.

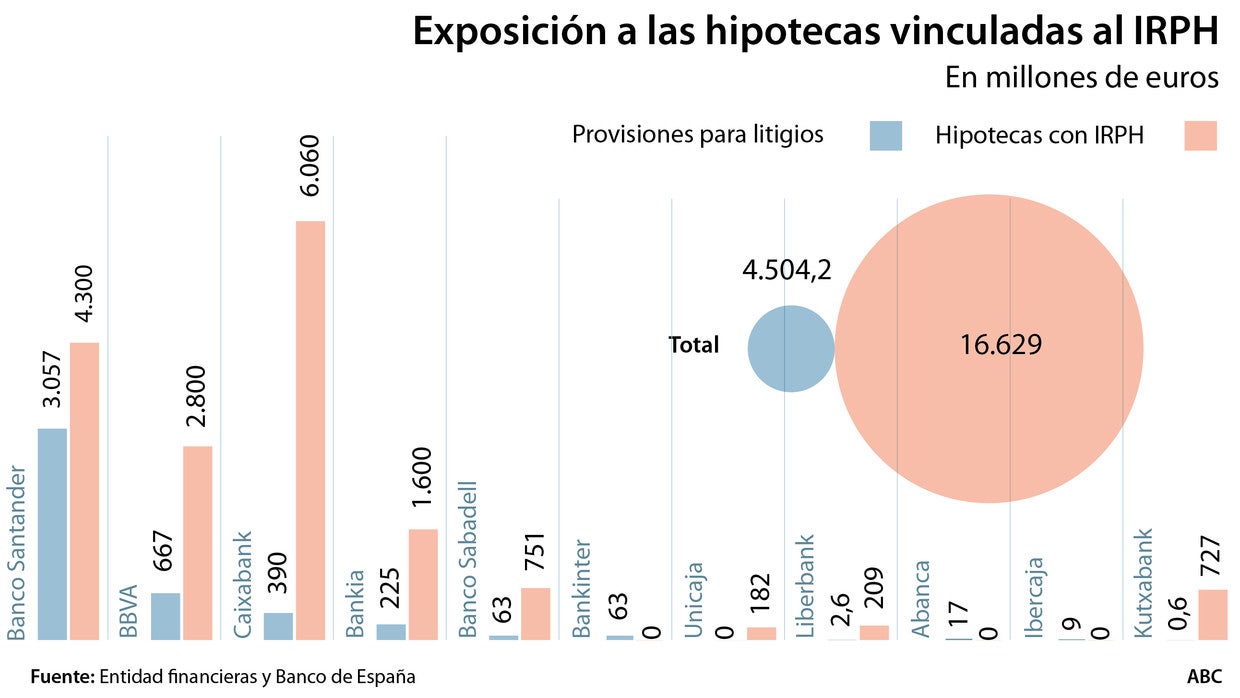

Aunque la mayoría de hipotecas en España se han vinculado al Euribor, los principales bancos tienen créditos referenciados al IRPH aún pendientes de amortizar por 16.629 millones de euros. El IRPH se calcula como una media de los tipos de todos los préstamos, incluyendo las hipotecas a tipo fijo y variable . Mientras el Euribor, fruto de la política monetaria, se desplomó hasta caer a tasas negativas, abaratando la mayoría de créditos, el tipo medio de las hipotecas vinculadas al IRPH se mantuvo en el entorno del 2%. Los deudores afectados reclaman acusando a la banca de no informar de forma transparente de ese índice.

Según cálculos de la Asociación de Usuarios Financieros (Asufin), los hipotecados con préstamos ligados al IRPH han pagado de media 165 euros más al mes de cuota desde 2004, l o que abriría la puerta a que cada uno de los afectados reclame de media a su banco unos 25.000 euros . El mercado parece apostar por una sentencia favorable para la banca; en caso de un fallo contrario, las entidades españolas se juegan unos 3.600 millones, según estimaciones de Barclays, factura que Goldman Sach's sitúa entre 7.000 44.400 millones de euros .

Noticias relacionadas