La banca debe reducir aún su morosidad en 30.000 millones que lastran su capital

La solvencia subiría en 0,20 puntos si la tasa de dudosos baja del 5,1% al 2% precrisis, según Álvarez & Marsal

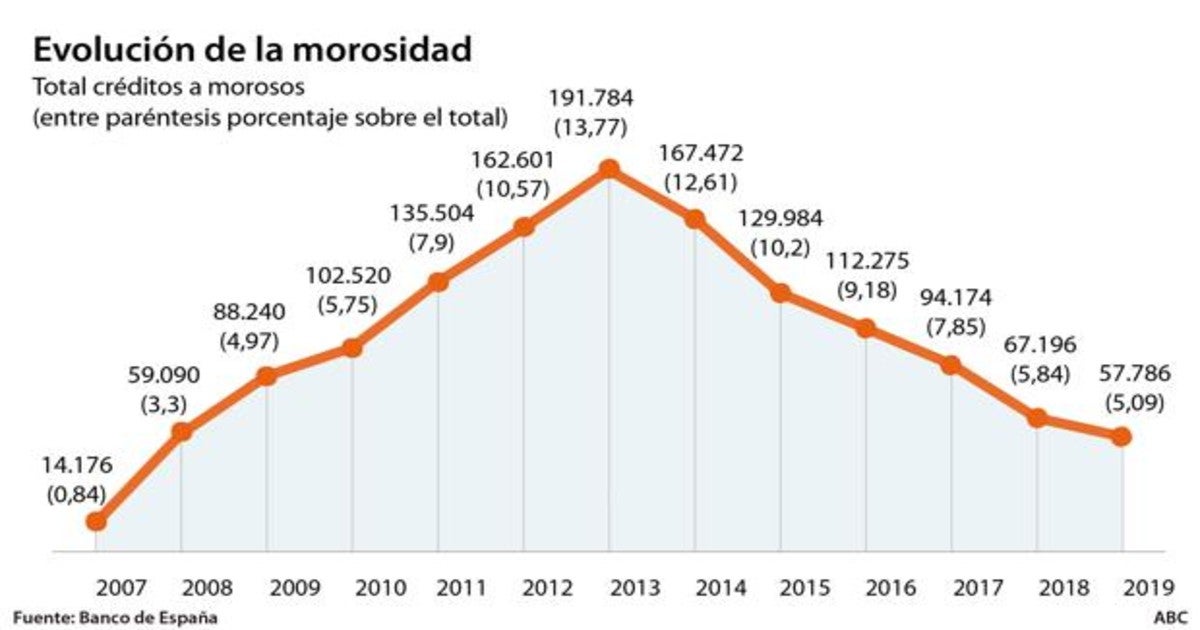

La banca española ha hecho en los tres últimos años un ímprobo trabajo de limpieza de su balance y la morosidad crediticia ha dejado de asfixiar al sector. Ahora bien, las entidades financieras del país deben seguir reduciendo su volumen de préstamos en situación de impago, ahora mismo de 57.786 millones de euros , para reducirlo al nivel previo a la crisis y que esto deje de dañar su ratio de capital o solvencia. Este esfuerzo adicional de saneamiento supone bajar esa morosidad en unos 30.000 millones de euros.

La tasa de morosidad del sector, que en 2013 alcanzó su máximo histórico al rozar el 13,8% del crédito concedido, se situaba al cierre del pasado octubre en el 5,09%, según los datos del Banco de España. En esos seis años, las entidades de depósito se han desprendido de casi 134.000 millones de euros en préstamos morosos, al bajarlos de 191.784 a los 57.786 millones actuales, gracias a la venta masiva de carteras de créditos tóxicos y a la mejora de la actividad económica, que ha reducido la entrada de nuevos préstamos en impago y recuperado otros de estaban en situación de morosidad.

Sin embargo, ese nivel de financiación de dudoso cobro sigue siendo elevado a ojos tanto de los mercados como de los supervisores, al situarse aún por encima de las cifras anteriores a la crisis. Según explica a ABC el director general de la consultora Fernando de la Mora, un nivel normalizado de morosidad bancaria implica reducir esa tasa por debajo del 2%, ratio que la banca española no registra desde el verano de 2008.

Teniendo en cuenta que el saldo bruto de crédito concedido por el sistema financiero nacional apenas crece, bajar esa ratio en tres puntos porcentuales implica reducir el volumen de créditos morosos en unos 30.000 millones, según cálculos de este diario.

Ese esfuerzo tendría además un efecto no desdeñable en los niveles de solvencia del sector financiero. Según cifras de Alvarez & Marsal, consultora especializada en el sector financiero, una ratio de morosidad del 5% como la actual resta a las entidades 70 puntos básicos de capital; al reducirla por debajo del 2%, verían mejorada su tasa de capital en 20 puntos básicos.

Aunque la ratio de morosidad del sector bancario español se ha reducido en casi seis puntos porcentuales desde 2013 y esta ha dejado de ser una preocupación de primer nivel , lo cierto es que los supervisores nacional y europea siguen pidiendo a la banca más esfuerzos en esa línea para mejorar, en últimos términos, las débiles cifras de rentabilidad de la industria.

Petición del supervisor

El Banco de España, por ejemplo, viene de reclamar a las entidades del país que sigan reduciendo sus activos improductivos –créditos morosos y activos inmobiliarios adjudicados– y sus costes de explotación, entre otras medidas. Con esos ajustes, calcula el supervisor nacional, los resultados de explotación del sector crecerían en 4.700 millones de euros y su rentabilidad en 3,5 puntos porcentuales: 3.000 millones de beneficio y 2,2 puntos de mejora de la rentabilidad saldrían del recorte de gastos y 1.700 millones y 1,3 puntos de rentabilidad de un mayor saneamiento del balance.

«Las entidades han realizado un importante esfuerzo de reducción de los activos dudosos y adjudicados . Sin embargo, la tasa de morosidad se sitúa todavía en el 5,3% para los negocios en España y el nivel de los activos adjudicados en alrededor de 40.000 millones de euros, cifras muy superiores a los niveles precrisis. Las entidades deben, por tanto, perseverar en esta estrategia», dijo hace un mes el gobernador del Banco de España, Pablo Hernández de Cos , durante la apertura del XV Encuentro del Sector Bancario organizado por el IESE y EY.

Impacto en beneficios

En este sentido, y en un estudio inédito, el organismo calcula que si el nivel de provisiones sobre activos totales medios de las entidades de depósito españolas bajase al mínimo registrado en 2005, del 0,26%, el resultado consolidado anual del sector mejoraría en 1.700 millones de euros y la rentabilidad sobre recursos propios en 1,3 puntos porcentuales. El supervisor estima también que si esos 40.000 millones en activos adjudicados fueran productivos, con un rendimiento medio del 0,49%, el resultado neto de los bancos aumentaría en alrededor de 60 millones de euros.

Lo cierto es que en los tres últimos ejercicios las principales entidades financieras del país han acometido ventas de carteras muy voluminosas tanto de créditos tóxicos como de inmuebles adjudicados. En este sentido, fuentes financieras apuntan a que en los próximos meses los bancos seguirán limpiando sus balances con nuevas enajenaciones, aunque las carteras a vender serán de menor tamaño. En este sentido, en las últimas semanas se han registrado ventas de carteras millonarias de créditos fallidos por parte de entidades como BBVA, Caixabank y Banco Sabadell.

Operaciones a la vista

El Santande r , pese a que enajenó 30.000 millones de euros en ladrillo del Popular poco después de absorber esta entidad tras su resolución, sigue siendo la entidad financiera del país con una tasa de morosidad más alta (7,2%) debido a la incorporación del Popular. En su balance arrastra aún 15.738 millones de euros, de forma que en el mercado se especula con nuevas ventas de carteras por parte de la entidad presidida por Ana Botín .

Al grupo cántabro le sigue Banco de Crédito Cooperativo (Cajamar), con 2.119 millones de euros en préstamos dudosos en balance, lo que supone una ratio de morosidad del 6,6%; Bankia (5,5% o 7.117 millones), Unicaja (5,4% o 1.573 millones), el Sabadell (4,9% o 5.932 millones), BBVA (4,6% o 8.836 millones ), Ibercaja (1.524 millones morosos, el 4,6% del crédito), Caixabank (4,1% y 9.953 millones), Liberbank (954 millones de euros, el 3,9% del total), Abanca (1.260 millones o el 3,4%), Kutxabank (el 3,3% o 1.468 millones) y Bankinter, con 1.798 millones dudosos, el 2,7% de su cartera crediticia.