El baile de fusiones bancarias europeas tropieza con las contradicciones de la UE

El contexto de bajos tipos y escasa rentabilidad empuja a la concentración, pero una unión bancaria incompleta y los recelos a alumbrar entidades sistémicas frustran las deseadas operaciones transfronterizas

Paul Volcker, expresidente de la Reserva Federal , ya predijo en los años 80 el mal endémico que desencadenaría la quiebra de Lehman Brothers. El estadounidense alertaba entonces que no podía darse luz verde a fusiones entre gigantes bancarios. Lo que él avistaba en el horizonte era que la caída de un «campeón nacional», como se les llama ahora, se llevaría por delante toda la economía. Así ocurrió cuando Lehman saltó por los aires. Cuatro décadas más tarde, y una profunda crisis mediante, sus palabras están más de actualidad que nunca por la posible unión entre Deutsche Bank y Commerzbank , los dos titanes alemanes. De ese parto nacería el tercer mayor banco de Europa y el paradigma de las fusiones volvería a imperar. Incluso pese a la oposición de las instituciones y sin tener, aún, una unión bancaria real.

La banca comunitaria ha hecho esfuerzos de concentración ayudados por el sector público, en unos países más que en otros, pero siempre con el miedo de que un gigante bancario surgiera de la nada. Por una parte, la Unión Europea y el Banco Central Europeo (BCE) animan a los Estados miembros a reducir el «exceso de capacidad» -un eufemismo que viene a decir que debe haber menos bancos-, pero por otro señalan con el dedo a quienes busquen pasarse de tamaño.

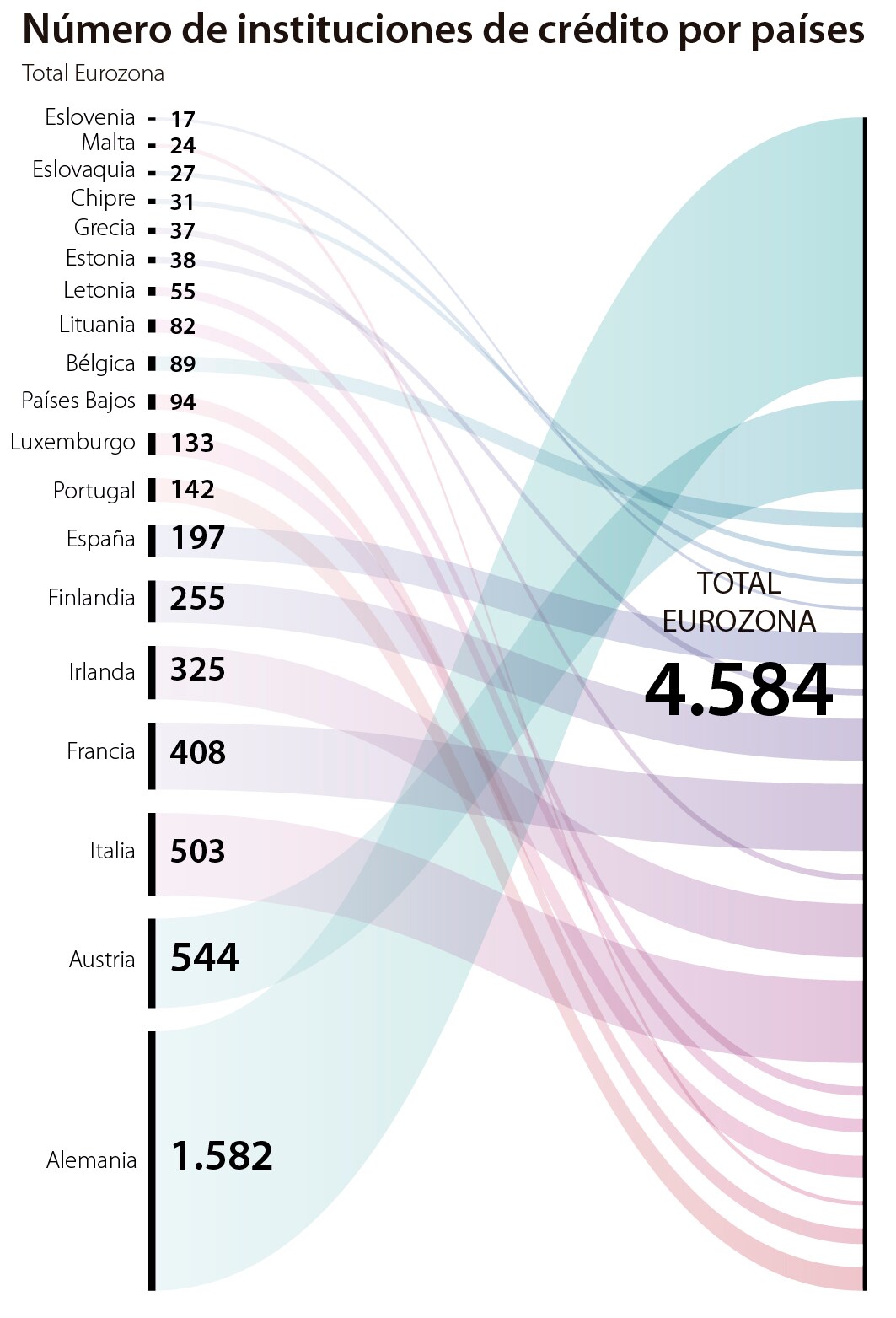

La tendencia -según fuentes del sector- es continuar bajando el número de entidades financieras. España es buen ejemplo de ello, tal como señala Juan José Toribio, profesor de Economía del IESE Business School; de hecho, este anima a otros socios como Alemania a seguir el ejemplo español. Nuestro país ha pasado de 43 a 13 bancos -197 instituciones de crédito, según el término más amplio del BCE-, aunque forzado por el hundimiento a plomo de las cajas de ahorros.

En la arista contraria se encuentra Alemania con 1.582 entidades de crédito. El líder del ranking europeo con amplia diferencia y serias dificultades en su sistema financiero. «Alemania tiene cajas muy pequeñas al servicio de industrias específicas locales. Están muy expuestas a que una crisis concreta en un sector determinado les pueda afectar», señala Toribio.

«La fusión alemana denota que la economía crecerá poco, que los tipos no aumentarán, y sería bueno ganar eficiencia y rentabilidad», explica Mario Weitz, profesor de ESIC Business & Marketing School y consultor del Banco Mundial . Alemania, en definitiva, tiene en su ficha de notas un «necesita mejorar», en todos los sentidos. Y no solo las cajas, sino también grandes como el Deutsche Bank, con problemas de solvencia, y el Commerzbank, en igual situación y con 15% de capital público.

Ventajas de las fusiones

Esa fusión representa un paradigma que se abre paso con defensores y detractores. «Los bancos centrales prefieren un número más reducido de entidades porque, en teoría, proporciona mejores condiciones de liquidez y solvencia; cumple con los requisitos de capital más holgadamente; y un número más reducido de entidades tendría mayor capacidad de obtener rentabilidad, mediante economías de escala», dice Juan de Lucio profesor de Economía de la Universidad Nebrija y ex del Banco de España . Sin embargo, los problemas pesan -y mucho- en la balanza. Este experto destaca que esto genera «problemas de competencia» y hace hincapié en aquello que ya decía Volcker: cuanto más grandes sean las entidades resultantes, mayor es el riesgo para la economía. Es decir, los economistas advierten de que los «campeones nacionales» son bancos sistémicos, que no se les puede dejar caer, y su solvencia pone en peligro todo el sistema de un país. Mismo argumento sostiene el BCE, pese a contradecirse en su meta.

De Lucio, por ello, recalca que el objetivo de las instituciones y bancos centrales es evitar a toda costa los «problemas con el sistema financiero y las entidades». No quieren líos, bastante tuvieron con la experiencia de la crisis y los rescates millonarios . Aun así, siempre que están sobre la mesa, las fusiones se estudian e, incluso, se favorecen. «Este entorno de madurez es proclive a las fusiones, destinadas a lograr mayor productividad y eficiencia mediante concentración de recursos», afirma Toribio.

El BCE -constata Weitz, de ESIC y el Banco Mundial, y ex del Fondo Monetario Internacional- diferencia entre uniones políticas y económicas. Ejemplo de lo primero fueron las ocurridas en España, necesarias ante una quiebra inminente. Frente a ello, lo que busca la institución es favorecer las que sean de tipo económico, es decir, bajo criterios de eficiencia. La fusión de los dos grandes bancos alemanes obedecería al segundo tipo, aunque la presencia pública en el accionariado de Commerzbank podría lastrar los planes. «Al tener capital público, la teoría económica dice que no deberían fusionarse. Entonces, el BCE lo ve con malos ojos », defiende Weitz.

Problemas de rentabilidad

Las fuentes consultadas explican que las presiones para concentrar más el sector bancario por parte del BCE son reales; no son espejismos ni palabras lanzadas al aire, sino una realidad impulsada por la preocupación de la institución monetaria respecto a la rentabilidad de las entidades. Según datos de la Autoridad Bancaria Europea (EBA, por sus siglas en inglés), la rentabilidad sobre el capital (ROE) de las entidades comunitarias se situó en el tercer trimestre de 2018 en el 7,2%. La de España fue del 9%, muy superior a la de sus socios comunitarios. Reino Unido, 7%; Alemania, 3,2%; Italia, 6,1%; y Francia, 7,1%. El ROE de nuestro país, en consecuencia, ya supera al coste de capital, es decir, el retorno que requiere cualquier accionista para invertir. Detrás de ese dato del 3,2% de Alemania estaría -dicen- parte de la explicación de la fusión Deutsche Bank-Commerzbank.

Sin embargo, las fusiones no siempre son la solución, tanto a nivel nacional... como internacional. «A pesar de las expectativas del mercado y de los estímulos oficiales, las operaciones de fusiones y adquisiciones a gran escala no se ven por ninguna parte. Pero debería haber serias dudas sobre la justificación de las grandes fusiones bancarias. Es poco probable que las fusiones transfronterizas aporten un gran valor económico, por lo que los accionistas deberían dudar de los planes de los bancos al respecto», sostiene Sam Theodore, responsable de Instituciones Financieras de Scope Ratings. Todo ello añadido a un clima actual de desaceleración en la Eurozona, en el que los tipos de interés se mantendrán bajos y las economías todavía «dopadas» gracias a los estímulos monetarios. Si no hay subida de tipos, la banca sufre.

Asimismo, desde el propio BCE se echó más leña al fuego, aunque sin referirse a la fusión alemana. Andrea Enria, presidente del Mecanismo Único de Supervisión del BCE, señaló esta semana en una entrevista al «Financial Times»: «No me gusta la idea de que haya campeones nacionales o campeones europeos; especialmente cuando eres supervisor no puedes promover ningún efecto estructural». Sin citar a entidades concretas, pero el mensaje es claro, la institución rechaza esas grandes operaciones. En consecuencia, Ignazio Angeloni, miembro del consejo de Supervisión del BCE, recalcó que harán un «examen riguroso» de la posible propuesta de fusión. La operación se revisará -si se consuma- con lupa. Y luego vendrán más.

Tanto Weitz como Toribio detallan que las fusiones transnacionales son la panacea que busca el BCE para mejorar la solvencia y eficiencia en Europa, así como para ayudar a terminar la unión bancaria. Pero nunca entre titanes del sector, sino entre bancos de tamaño medio o, en última instancia, una gran entidad con otra mediana. Como contrapunto, los bancos centrales de cada país. «Cuando el sector es un poco sensible, los países acuden al nacionalismo económico y ponen trabas para las fusiones. Y el sector financiero es muy sensible», dice De Lucio, de la Universidad Nebrija. Todo ello con una unión bancaria incompleta sin, por ejemplo, un Fondo de Garantía de Depósitos común .

Posturas muy diversas y escasas soluciones, con la normativa a medio hacer y el riesgo de que los «campeones» acaben haciendo perder a toda Europa. «Too big to fail» , que se dice. Algo de lo que ya alertaron en los años 80 y que, cuatro décadas después y una crisis en el historial, le quita el sueño a los grandes banqueros, ya sean del BCE o del sector privado.

Noticias relacionadas