El ahorrador español se pierde en un laberinto con vistas al ladrillo

O cobijarse en su tradicional refugio inmobiliario o dejar vegetar su dinero en depósitos. Los efectos de la política monetaria, la falta de estímulos fiscales y el rechazo al riesgo no dejan más espacio a las huchas de las familias

La incertidumbre generada por el coronavirus y el miedo al futuro han provocado que el ahorro vuelva a dispararse en los hogares españoles. En el segundo trimestre del año, últimos datos publicados por el INE, la tasa de ahorro se situó en el 31,1%, el valor más alto de toda la serie histórica, iniciada en 1999. El problema surge cuando las familias tienen que decidir qué hacer con ese dinero. La inversión en ladrillo ha sido siempre una de las opciones favoritas en nuestro país , lo que explica que los activos reales constituyan el 80% del valor de los activos totales de las familias, con la vivienda como gran protagonista: un 54,2% la principal y un 35,3% otras propiedades inmobiliarias, según datos del Banco de España.

«Tradicionalmente, ha existido un exceso de concentración del ahorro en ladrillo con respecto a otras alternativas, desde la Bolsa hasta productos de rendimiento fijo», apunta Raymond Torres , director de Coyuntura y Economía Internacional de la Fundación de las Cajas de Ahorros (Funcas), que señala que «ha habido una fiscalidad interesante, pero poco a poco se ha ido suprimiendo, con lo cual no es tan evidente que fiscalmente ahora sea rentable para las familias». Guillermo Domínguez Torres , delegado territorial de la Asociación Española de Asesores y Planificadores Financieros (EFPA) en Castilla y León, recuerda que al inversor español le gusta tocar y ver lo que tiene, considerando eso como un hándicap de la inversión financiera, a lo que se suma el desconocimiento de alternativas financieras mejores y la percepción de ausencia de riesgo... Nada más lejos de la realidad.

«Hay otras formas mucho más eficientes de buscar una preservación de capital con rendimientos periódicos y recurrentes asemejables a un alquiler. Crisis como la actual ponen de manifiesto que sí existe riesgo y que la liquidez es un gran enemigo», explica. En su opinión, si los inversores vieran sobre sus inmuebles una cotización diaria como la de las acciones o el valor liquidativo de los fondos, «probablemente veríamos una volatilidad y existiría una interpretación mayor del riesgo de esa clase de activos». Además, en el último lustro, el ladrillo se ha encarecido en España cuatro veces más de lo que han subido los salarios en términos brutos –sin contar el efecto de la inflación–, lo que hace que esta inversión sea inasumible cada vez para más personas.

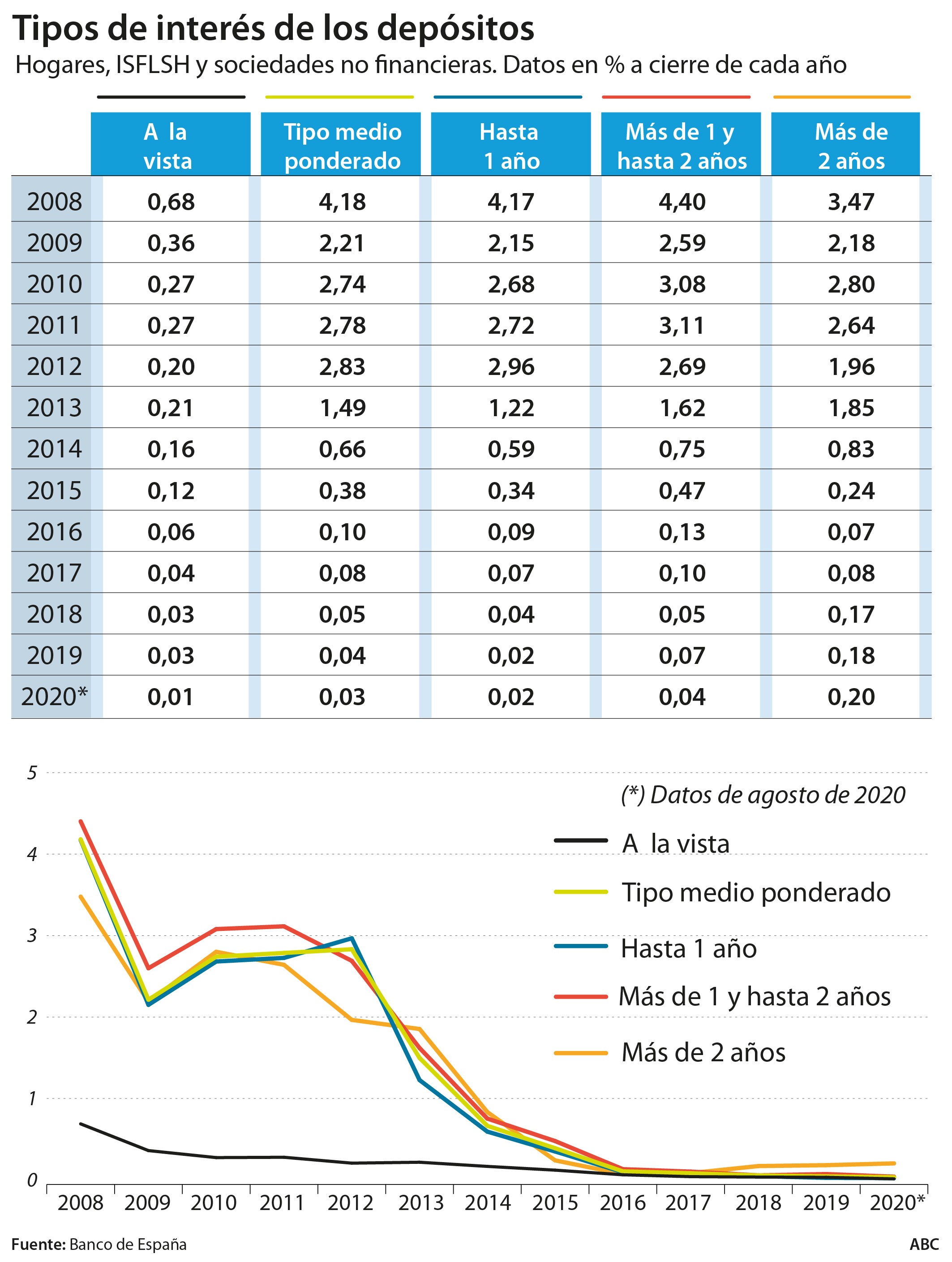

Si apostar por el sector inmobiliario no es tan buena idea como pueda pensarse, a los ahorradores no les queda otra que mover ficha y empezar a buscar alternativas. Y una en la que siempre han puesto sus ojos, los depósitos, atraviesan desde 2016 un desierto de rentabilidad. La prolongada política monetaria del Banco Central Europeo (BCE) de tipos de interés cero y negativos prácticamente ha anulado su atractivo.

El interés medio que ofrecía en agosto un depósito a la vista era del 0,01%, según datos del Banco de España, mientras que por un depósito hasta un año las entidades financieras pagaban a las familias un raquítico 0,02% , muy lejos del 4% que estos productos con bajo riesgo llegaron a ofrecer en 2008. El hecho de que la inflación encadene este año seis meses en tasas negativas permite que quienes hayan apostado por este vehículo de ahorro al menos no pierdan poder adquisitivo, aunque tampoco saquen provecho de sus ahorros.

Con todo, y pese a la exigua remuneración que ofrecen, el 41% del ahorro financiero de los hogares estaba en depósitos y efectivo en el segundo trimestre del año . Para Raymond Torres, en la situación actual es inevitable que las familias asuman mayor riesgo para obtener rentabilidades significativas. «A día de hoy, con la crisis del Covid , las alternativas al ladrillo son relativamente volátiles o de rendimiento muy bajo , pero aun así hay oportunidades de inversión en el mercado secundario de medianas empresas, en sectores como las energías renovables o la economía sostenible, donde va a haber mucha inversión con los fondos europeos. Son empresas que tienen una perspectiva de desarrollo a largo plazo», sostiene. «El potencial de ganancia puede ser inmenso en este momento porque los mercados han caído tanto de forma indiscriminada que también el rebote puede ser importante para algunos valores que están claramente infravalorados», prosigue, aunque insiste en que un inversor conservador tiene que ser siempre muy selectivo y hacer un análisis pormenorizado de la fuerza inherente de la empresa en la que invierte.

Juan Pablo Calle , selector de fondos de la gestora española Rentamarkets, coincide en que la situación actual hace que para obtener rentabilidad de nuestras inversiones tengamos que asumir mayores riesgos y la diversificación es la principal baza usada en la gestión de este riesgo . «A día de hoy, es muy difícil obtener rentabilidad si parte de nuestras inversiones no se hacen en renta variable, gestión alternativa de activos líquidos o ilíquidos, activos inmobiliario,… y para esto es necesario un conocimiento financiero que no todo el mundo tiene », asegura. En los últimos años, dice, el producto estrella de casi todas las entidades es la gestión de carteras mediante fondos de inversión, generalmente de gestoras internacionales.

Planes de pensiones

Desde la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco) defienden que el mejor ahorro financiero que hay que promover es el de largo plazo y ponen el foco en los fondos de pensiones. Estos instrumentos de ahorro previsión han perdido en la última década 1,27 millones de partícipes , hasta situarse en los 9,53 millones que totalizaban en el segundo trimestre de este año (esta cifra incluye tanto los partícipes de fondos de pensiones individuales, como los de empleo y los asociados). Y eso a pesar de las dudas crecientes sobre la sostenibilidad del sistema público de pensiones. ¿Qué explica entonces que no terminen de despegar? «Hay una falta de información con carácter general de la población sobre los ingresos con los que van a contar en el futuro», destaca Ángel Martínez-Aldama , presidente de Inverco.

España es, además, el cuarto país de la Unión Europea con menos incentivos fiscales a planes de pensiones . Para un contribuyente con ingresos medios, el porcentaje de incentivo fiscal es del 16,3%, lo que contrasta con el 27% de media europea. Los planes de pensiones tienen una reducción fiscal en la base del IRPF sobre el límite de 8.000 euros anuales. El Gobierno, sin embargo, estudia reducirlo para potenciar los planes de ahorro de empresa , algo que perjudicaría a autónomos, trabajadores a tiempo parcial y contratos temporales (en España, según la OCDE, el 57% del empleo es no estándar), colectivos que solo pueden acceder a un sistema individual. «Desde Inverco defendemos que hay que impulsar mucho más los planes de empleo (empresas) pero no a costa de no seguir incentivando los planes individuales», sentencia.

Noticias relacionadas