Vuelven los mercados nacionales con solo tres «telecos»

La consolidación del sector se acelera por la necesidad de recuperar rentabilidad y tener una oferta convergente

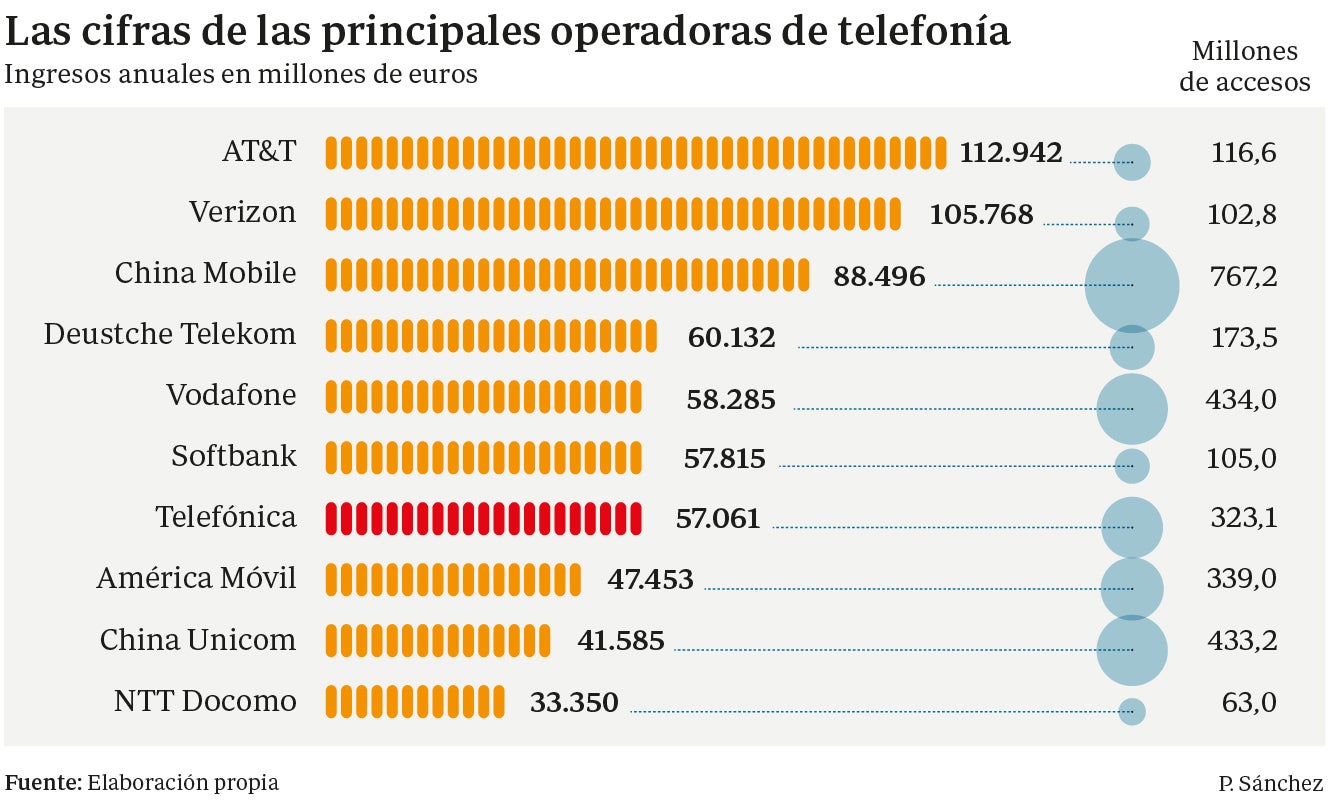

Cada una de las últimas operaciones corporativas en la industria mundial de las telecomunicaciones ha tenido un efecto dominó y ha desembocado en nuevas operaciones. Telefónica forzó en España una alianza primero entre Vodafone y Ono y después entre Orange y Jazztel. La compra de Everything Everywhere (EE) por British Telecom (BT) en Reino Unido desencadenó la inmediata venta de O2 a Hutchison y presiona a Vodafone, Talk Talk, Sky y Liberty. AT&T engullió a Iusacell y Nextel, uno tras otro, para arañar cuota de mercado a América Móvil en México. Y Claro, Vivo y Oi maquinan en Brasil cómo repartirse TIM. El proceso de consolidación del sector está revirtiendo la proliferación de operadores que se dio en los últimos años, y la tendencia es regresar a mercados nacionales con solo tres grandes «telecos».

«El auge de las telecos provocó un boom y un número de compañías quizás demasiado elevado como para ser todas rentables en un mercado maduro», señala el director del área de telecomunicaciones de KPMG España, José Ramón Vega. De hecho, el propio sector trata ahora de demostrar que un número excesivo de compañías es tan malo como la carencia de alternativas.

Los operadores han visto cómo se agotaba el maná de los ingresos por servicios tradicionales como la telefonía fija y la móvil. El desplome del consumo en los años de la crisis, las guerras de precios y la regulación han estrangulado los márgenes de las compañías. Recuperar esa rentabilidad pasa por facturar más, pero sobre todo por fidelizar clientes con una oferta diferencial: infraestructuras ultrarrápidas (fibra óptica y 4G) y contenidos como la televisión de pago. Eso requiere grandes inversiones milmillonarias, lo que ha obligado a estos grupos a abordar un proceso de concentración con el que generar economías de escala y reducir la competencia local.

Quizá el ejemplo más claro de esto, y que se está imponiendo en otros países, es el español. Telefónica lanzó hace poco más de dos años un producto («Movistar Fusión») que empaqueta en la misma factura el fijo, el móvil, ADSL o fibra y la televisión. Ya no bastaba con ofrecer solo teléfono fijo e internet, o móvil y fibra óptica. El 60% de los usuarios europeos, según un estudio de la consultora McKinsey, buscan paquetes de hasta cinco servicios integrados. Eso ha hecho que los operadores busquen convertirse en proveedores únicos de todos los servicios.

«Movistar Fusión» llevó a Vodafone a comprar Ono para poder ofrecer internet fijo de alta velocidad. Esta operación puso contra las cuerdas a Orange, también presente solo en el negocio móvil y que reaccionó absorbiendo la red fija de Jazztel. Telefónica redujo así el mapa español de las telecos de seis a cuatro grupos con red propia, incluido Yoigo, que sin red fija se antoja condenado a ser digerido por sus competidores, al igual que los operadores de cable autonómicos (Euskaltel, R y Telecable), sin infraestructura móvil y limitados geográficamente.

Esa convergencia de la oferta comercial es por tanto uno de los resortes de esa consolidación. Es lo que ha impulsado también los últimos movimientos en Reino Unido, donde de ocho «telecos» se ha pasado ya a cinco, y el proceso de fusiones continúa aún abierto.

La política de los reguladores, sobre todo los europeos, se concentró, tras privatizar los viejos monopolios, en fomentar la competencia y lograr precios más bajos. Así, mientras en EE.UU. la competencia se limita ya a cuatro grandes grupos, y la concentración sigue -Verizon viene de comprar el 45% que no tenía de Verizon Wireless-, el mercado europeo lo forman 150 «telecos».

Esa fragmentación resta competitividad a la industria comunitaria de telecomunicaciones y la convierte en presa fácil para sus rivales americanos y asiáticos. Quizá por eso el enfoque de la Comisión Europea ha virado ahora hacia una regulación que incentive la inversión en nuevas redes y, por tanto, la consolidación del sector. Incluso podrían estar superándose las reticencias políticas de gobiernos locales temerosos de que las «telecos» de sus países pierdan su nacionalidad.

No es raro que Europa sea la región donde más operaciones de este tipo se han producido en los últimos meses, en países como Irlanda, Alemania, Francia, España, Reino Unido, Austria y República Checa. Aunque sea una partida que se extiende también a mercados como Brasil y México y en el que, además, empiezan a surgir gigantes con vocación transfronteriza como Hutchison, del magnate hongkonés Li Ka-shing, que está extendiendo sus tentáculos por el Viejo Continente.

Noticias relacionadas