Municipal

La protección máxima BIC se extiende por un tercio del Casco de Córdoba sin ventaja fiscal alguna

La reducción del IBI diseñada por la ley llega apenas unas decenas de propietarios privados

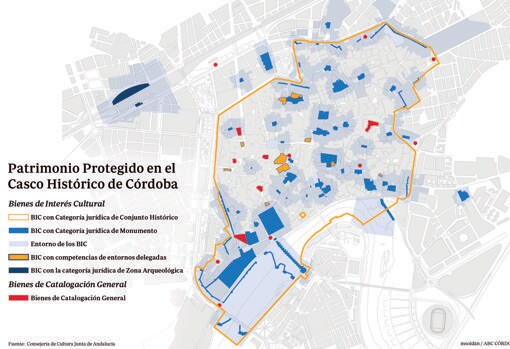

LA ciudad de Córdoba cuenta con uno de los Bienes de Interés Cultural (BIC) más extenso de España, el Casco Histórico completo, desde que en 2003 la Junta de Andalucía decidió que toda la ciudad intramuros quedase abarcada con la protección de conjunto histórico rebasando los límites anteriormente impuestos. Como si fuese una muñeca rusa, dentro de ese BIC existen otros elementos protegidos con la categoría de monumento , de zona arqueológica, como elementos defensivos o de catalogación general.

Noticias relacionadas

- El Pleno del Ayuntamiento de Córdoba debatirá levantar la prohibición de placas solares en el Casco

- Casco Histórico

- Miles de vecinos del Casco Histórico de Córdoba quedan sometidos a eternos plazos para cualquier obra

- La reforma de la ley de patrimonio añade el control del Gobierno al Casco Histórico de Córdoba

Tal riqueza tiene una derivada que pocas personas conocen. El entorno de un BIC está igualmente protegido . Cada monumento tiene un límite imaginario de cincuenta metros (200 metros, si es en suelo no urbano) donde todo lo que se construye está sometido a la vigilancia del elemento de referencia. A ello hay que unir que cada casa con un escudo nobiliario histórico en la puerta es, por una disposición adicional de la Ley de Patrimonio en vigor, un Bien de Interés Cultural en sí mismo. Además, cada zona arqueológica tiene una cautela a su alrededor que abarca calles, plazas, jardines y edificios de viviendas.

La extensión

Una estimación razonable permite hacerse una idea: más de un tercio de la superficie del Casco tiene dos medidas protección BIC: la señalada para el conjunto histórico y la de los entornos de los propios monumentos con el objetivo de que no se hagan adefesios al lado, por ejemplo, de una iglesia fernandina.

Lo que no tiene Córdoba - lo acaba de aprobar el Ayuntamiento de Montoro , en la provincia, y lo tienen muchos otros municipios- es una fiscalidad específica para estas zonas históricas como consecuencia de una realidad: tienen limitaciones a la construcción, la realización de reformas es administrativamente más larga (tienen que obtener un doble permiso : de la Junta y del Ayuntamiento) y existe un riesgo cierto de despoblamiento. Los solares están sometidos a mayores cautelas arqueológicas y más prescripciones estéticas a la hora de la licencia.

Solo un ejemplo práctico . En Córdoba hay docenas de viviendas levantadas (por razones históricas) apoyándose en los restos de la muralla de la ciudad, un BIC. La norma obliga a la propiedad de estas viviendas a hacerse cargo del mantenimiento y restauración de esos lienzos de muralla y a realizar, a medio plazo, proyectos para separarse un metro de ese elemento histórico. El Ayuntamiento no corre con ningún gasto cuando se encuentran anexas a propiedades privadas.

La ley diseñó una serie de ventajas fiscales para los propietarios de estos inmuebles centradas, sobre todo, en minorar o eximir el Impuesto de Bienes Inmuebles (IBI) con el objetivo de que este tipo de propiedades fuesen convenientemente tratadas. Inicialmente, estaban excluidos de esas bonificaciones los edificios usados para actividades económicas como hoteles, tiendas o comercios. Una reforma realizada por el PP en el Gobierno central permitió que los ayuntamientos decidiesen sobre ese particular. Si así lo querían, podía hacerse. Un fiscalista de larga trayectoria en Córdoba lo explica de forma gráfica: «No he tramitado en toda mi vida profesional una exención del IBI por esta causa».

No es extraño. En primer lugar, opera el desconocimiento de muchas personas de sus derechos . En segundo lugar, la ley permite realizar reducciones del IBI para zonas protegidas pero el Ayuntamiento de Córdoba nunca lo ha adaptado. Además, la cuota anual del IBI de una vivienda no es tanta como para meterse en el lío de un pleito con abogado y procurador de resultado incierto.

El Consejo Social de la Ciudad , un órgano que asesora al Ayuntamiento de Córdoba, incluye todos los años un capítulo en su informe a las ordenanzas fiscales recomendando al gobierno municipal una fiscalidad propia para el Casco atendiendo a sus especiales circunstancias. Ningún equipo de gobierno ha tomado nunca esa decisión por razones recaudatorias. La única dispensa en la materia en la ordenanza municipal que lo regula es una: la exención de las casas patio que se presentan al concurso cada mayo . De hecho, los vecinos de estos barrios no pueden beneficiarse de bonificaciones como las establecidas por colocar placas solares. Hasta el momento, sigue estando prohibido su uso en buena parte del territorio del Casco.

El Ayuntamiento de Córdoba recauda unos ochenta millones de euros anuales por IBI a los que se le restan unos 4,5 millones de euros por exenciones . Una cuarta parte procede de la Iglesia Católica (y muy minoritariamente de otras confesiones) porque tiene triple protección: sus bienes suelen ser históricos, rigen los acuerdos tributarios con la Santa Sede y por la legislación de las entidades sin ánimo de lucro. Otra cuarta parte es de la Universidad de Córdoba.

El resto son administraciones, colegios y equipamientos exentos. Las bonificaciones y exenciones no llegan a los propietarios privados. Exactamente son setenta edificios los que se libran de pagar el tributo en una ciudad con tal carga histórica. Un caso paradigmático, conocido bien por las inmobiliarias, son las viviendas de la primera crujía de la plaza de la Corredera . Pueden ahorrarse la contribución urbana si así lo piden: la exención es rogada. En su caso, las viviendas forman parte del monumento mismo. Son el monumento.

Aplicar la letra de la ley

La clave se encuentra, en primer lugar, en la legislación. En segunda instancia, en la forma de aplicar la legislación , según explica un informe sobre fiscalidad y patrimonio de la Universidad Autónoma de Madrid. Es el caso de las casas con escudo heráldico de más de cien años de antigüedad en la fachada . Los municipios tienden a decir que lo que es el BIC es el escudo y no la casa completa, lo que a juicio de sus autores es una forma errónea de aplicar el impuesto. La nueva regulación que prepara el Gobierno central acabará con esta práctica de los ayuntamientos.

Lo que dice la ley es que por el mero hecho de estar en un conjunto histórico o en el entorno de un elemento patrimonial de alto nivel no se tiene derecho a bonificación alguna. Se tiene derecho a ello cuando, estando dentro, se cumplen determinadas casuísticas , algunas de ellas complejas y otras más comunes. Una de ellas es estar en el entorno de una zona arqueológica, como es el caso del grupo de viviendas que rodea al complejo de Cercadilla .

50 años o más

Otra de ellas es el de las viviendas de más de medio siglo de existencia que se encuentren en conjuntos históricos -el Casco de Córdoba lo es en su integridad- y que, pese a no haber sido identificadas como elementos protegidos, estén afectadas por medidas de protección integral . Cada vez que se decreta un BIC, en el texto legal aparecen las coordenadas de su entorno o un plano detallado de la zona afectada. Es la manera de saber si se está dentro o fuera. De saber si se puede reclamar o no.

Esa parte es la que suscita más problemas, explica el informe de la Autónoma firmado por el profesor de derecho tributario Andrés García Martínez. Que los municipios identifiquen que un entorno determinado tiene que ser sometido a una protección integral (y no estructural o tipológica). El plan del Casco reserva esa categoría a elementos muy concretos del patrimonio dejando para los demás otros tipos legales. La Mezquita, por ejemplo, tiene protección integral. Existen muchas fichas, sin embargo, en los que se hace referencia a una protección «global máxima o BIC».

Para acabar de complicar el asunto, el Ayuntamiento realizó su propio catálogo de conjuntos urbanos que afecta a zonas como las Tendillas, las Costanillas o el barrio de Santiago. En total, hasta 20 zonas de la ciudad tienen esa reserva municipal en el que se incluyeron a cientos de viviendas, en este caso indentificadas una a una. Es el caso de una parte concreta de la calle de la Feria, todo el barrio de Santa Marina y todo San Basilio que, además, es entorno del BIC de las Caballerizas Reales, el Alcázar y el sistema de murallas de la huerta del Alcázar. Todas ellas tienen normas agravadas de protección a costa de la propiedad .

La sentencia

¿Asunto cerrado? En realidad, no. Los despachos de abogados buscan nichos de negocio como ocurrió con las plusvalías para que quienes pagan un impuesto puedan recurrirlo ante los juzgados. Y una de las sentencias que están publicitando como relevantes es la que emitió en 2015 el Tribunal Superior de Justicia de Madrid . El TSJM abrió una rendija al muro del IBI al entender que un edificio afectado por la catalogación de un conjunto histórico, y que solo tiene una protección parcial, debe verse beneficiado por las bonificaciones que el Ayuntamiento de la capital de España sí tiene diseñadas.

La sentencia explica que, en tanto el inmueble concreto fue incluido dentro de un conjunto BIC , ya se le exigen unas medidas de protección superiores a un edificio catalogado normal. La declaración autonómica de protección opera, dice el fallo, con una relación jerárquica sobre las decisiones municipales tomadas al efecto. Sobre esta base, hay despachos de abogados que animan en su publicidad corporativa a consultar si esa vía judicial puede abrirse en cada caso.