Las grandes empresas rompen sus ataduras con el crédito bancario

Las multinacionales optan por emitir deuda mientras la banca se vuelca en la financiación a pymes, nicho que lidera el Popular

Fue una de las sogas que asfixió a España en los momentos álgidos de la crisis y al fin parece que comienza a aflojarse. Tras años de sequía, la financiación está regresando a la economía real . Y no sólo a través de los bancos. La emisión de deuda en mercados alternativos se está consolidando como una vía de financiación más para empresas, al menos las más grandes, que tradicionalmente habían funcionado únicamente con el crédito bancario. Sólo en noviembre, las compañías españolas han colocado unos 3.600 millones de euros.

«Se ha hecho de la necesidad, virtud», asegura el director financiero de una gran compañía nacional. «Cuando los bancos cerraron el grifo, tuvimos que ingeniárnoslas para financiarnos pero ahora esto es una ventaja». Y es que la caída de la prima de riesgo de España y, en general de los países periféricos, ha despertado la demanda de los inversores por activos con rentabilidades más atractivas , lo que supone que empresas españolas con una escasa presencia en los mercados de capitales se hayan animado a lanzar emisiones de deuda millonarias.

El pasado noviembre fue especialmente intenso. Gas Natural colocó 1.000 millones en obligaciones perpetuas subordinadas, con un cupón anual del 4,125%. También Telefónica utilizó este tipo de deuda para captar 850 millones, que amortizará a partir de 2019. Repsol emitió 500 millones de euros con una rentabilidad del 2,27%, y Amadeus emitió 400 en deuda a tres años.

El futuro se presenta aún más intenso. El Corte Inglés prepara una emisión que promete estar lista antes de que termine el año, si bien fuentes cercanas a la compañía aseguran que aún se está trabajando en las condiciones de la misma. El Canal de Isabel II, por su parte, ha anunciado para 2015 una emisión por un importe máximo de 500 millones. Con ella la compañía amortizará precisamente préstamos bancarios obtenidos en ejercicios anteriores con intereses más elevados.

Más apetito por el riesgo

La búsqueda de rentabilidades más atractivas también ha quedado patente en el perfil de las compañías que se han lanzado a los mercados. Según datos de Bloomberg, en 2012, el 93% de la empresas que emitieron deuda tenían una calificación crediticia de grado de inversión, es decir, la más segura. En 2013, este perfil se redujo hasta el 56% mientras crecieron un 24% las emisiones de grupos sin «rating». En 2014, la diversificación ha sido mayor: sólo el 39% de la deuda emitida corresponde a empresas con grado de inversión, mientras que el 26% fue de grado especulativo y el 22% empresas sin nota.

La Bolsa española también se ha consolidado como uno de los destinos donde captar financiación . Según datos de Bolsas y Mercados Españoles (BME), desde 2008 la Bolsa ha suministrado 28.000 millones de euros de financiación nueva, de los que 22.000 corresponden a los nueve primeros meses de 2014. Además, en este mismo periodo, la Bolsa española se coronó como la tercera de toda Europa si se tiene en cuenta el valor de los debut bursátiles.

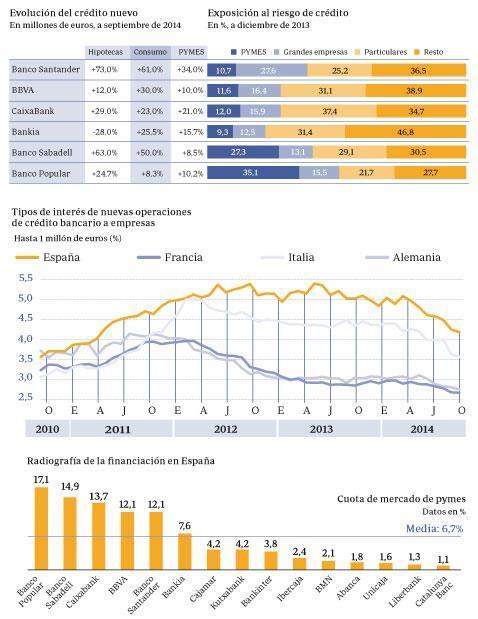

Prueba de esa búsqueda de alternativas a la financiación bancaria por parte de las grandes empresas es que los bancos están facturando más crédito nuevo en todos los segmentos salvo en ese. En concreto, y según datos del Banco de España, la nueva producción de préstamos a las compañías de mayor tamaño cayó un 29,3% el pasado octubre, mientras que aumentó un 14,3% la financiación nueva a pymes, un 23,3% para hipotecas y un 37,5% la destinada a particulares para consumo.

Batalla comercial en pymes

«Las grandes empresas, además de seguir con su proceso de desendeudamiento, están acudiendo a otras fuentes de financiación como el mercado mayorista y el de bonos», confirmaba recientemente durante un encuentro financiero el consejero delegado de Banco Popular, Francisco Gómez. «Hay empresas que por su tamaño y su sofisticación pueden financiarse fuera», describía esta semana el secretario general de la patronal bancaria (AEB), Pedro Pablo Villasante. «Eso no quiere decir que hayan dejado de ser clientes de la banca, sigue siendo su principal vía de financiación», matiza otro directivo financiero.

Conscientes de ello las entidades financieras del país han iniciado este año una batalla comercial por elevar su cuota de mercado en la financiación a pymes , en el que el Popular, con el 17,1% del total, es el líder del segmento a bastante distancia del Sabadell, con el 14,9%, y muy por delante de Caixabank (13,7%), BBVA (12,1%), el Santander (12,1%) y Bankia (7,6%), según cálculos hechos con datos de los test de estrés.

Banco Popular, líder en crédito a pymes

Esas cifras evidencian que la banca mediana o presente solo en España es la que mayor exposición tiene a pymes (ver gráfico). El Popular destina a estas el 35,1% de sus préstamos, Cajamar el 29,3%, el Sabadell el 27,3%, Bankinter el 21,7% y Kutxabank el 20,9%. Mientras, el Santander, BBVA, Caixabank y Bankia tienen una exposición mayor a grandes compañías, del 27,6%, el 16,4%, el 15,9% y el 12,5% respectivamente.

Ahora bien, los bancos más grandes están mejorando su cuota en pymes al ser los que más nueva financiación dan. El Santander está siendo el más activo y en los nueve primeros meses del año ha crecido en créditos nuevos a empresas un 34%, por delante de Caixabank (+21%), Bankia (+15,7%), Popular (+10,2%), BBVA (+10%) y Sabadell (+8,5%).

El resultado es que hasta noviembre Banco Popular y Banco Sabadell lideraban el «ranking» de financiación a pymes con líneas del Instituto de Crédito Oficial (ICO), con cuotas del 21,26% y el 18,66% respectivamente. El Popular se mantenía esta semana como líder indiscutible en ese mercado (20,96%) y por tercer año consecutivo , pero el segundo era ya el Santander (19,24%), superando al catalán (17,45%). Y es que toda la banca del país ha visto en el negocio de las pymes una vía para recuperar su rentabilidad.

Noticias relacionadas

- Banco Popular lidera el ranking de préstamos ICO por tercer año consecutivo

- Los bancos engrasan su maquinaria para que el crédito vuelva a fluir en 2014

- El Gobierno y la banca constatan que el crédito a pymes y hogares vuelve a fluir

- El Gobierno confía en que el mercado de renta fija movilice 1.000 millones para pymes