Cádiz es una de las provincias más caras de España para asegurar el vehículo

Contratar un seguro para un turismo en Chiclana o hacerlo en Alcalá de los Gazules puede suponer hasta 150 euros de diferencia para el bolsillo

Lunes 25 de enero, una jornada negra para las aseguradoras. Hoy es uno de los días que más fraudes en el seguro del automóvil se registran de todo el año . De cada cien siniestros declarados, seis serán un intento de estafa y supondrán un montante de 1.990 millones de euros que tendrán que desembolsar las compañías de seguros. Cada intento de estafa tiene una cuantía media de 1.284 euros en España. Las provincias de Cuenca, Murcia, Jaén y Cádiz , entre otras, son los territorios con más fraudes , mientras que Soria, Salamanca y Burgos arrojan los índices más bajos.

Puede que usted se encuentre entre los más de nueve millones de conductores tolerantes con esta práctica, sin embargo sepa su bolsillo también se verá afectado porque cuando vaya a contratar o renovar su póliza, ésta llevará implícita el coste que supone cubrir los fraudes.

Cádiz es una de las provincias españolas en las que contrariar un seguro para el coche es más caro. Sin embargo, hay que matizar esta afirmación porque la localidad donde se reside también es una de las variables a la hora de calcular el precio. A mayor siniestralidad, más riesgo y, por tanto, primas más caras. Por esta razón, contratar un seguro en una compañía determinada para un mismo conductor, con el mismo vehículo y con las mismas coberturas puede suponer hasta en 150 euros de diferencia si indicamos que residimos en la localidad de Chiclana –que ha tenido un repunte de la siniestralidad tremendo–, frente a si lo hacemos en Alcalá de los Gazules donde existen unas bonificaciones muy buenas. «Los seguros para automóvil en Cádiz capital no son excesivamente caros si los comparamos con las localidades de la provincia. La situación es completamente diferente si pasamos al sector de las dos ruedas», indican fuentes del sector consultadas por este periódico.

Uno de los detonantes en la subida de los precios ha sido la reforma del sistema de valoración de daños y perjuicios a las personas en accidentes de tráfico, el llamado baremo, que entró en vigor a principios de año. Con los nuevos criterios, aumentan las indemnizaciones a grandes lesionados y fallecidos, y se trata de reducir el fraude en casos como el famoso « latigazo cervical ». De media, el sector augura un incremento aproximado del 15% en las pólizas.

La picaresca

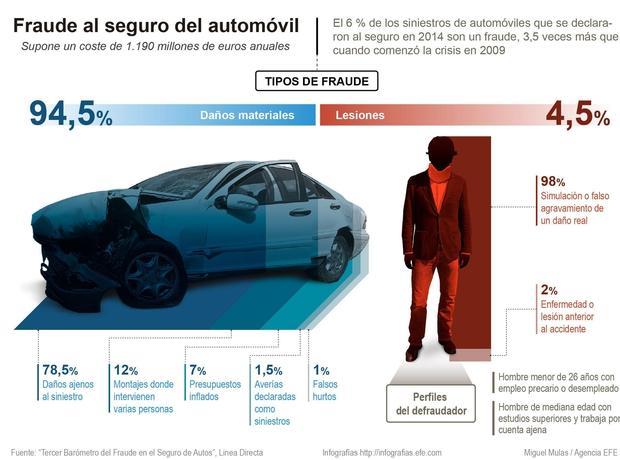

El fraude en el seguro del automóvil se ha multiplicado por 3,5 durante la crisis económica, según el ‘ Tercer Barómetro del Fraude en el Seguro de Autos de Línea Directa ’. Según este estudio, el 94,5% de los intentos de fraude en seguro del automóvil son relativos a daños materiales, mientras que el 4,5% tienen que ver con las lesiones de los ocupantes del vehículo. Los engaños con las lesiones tienen un importe medio 30 veces superior al de los daños materiales, con 17.300 euros de media, frente a los 550 euros de los primeros.

La estafa más habitual, según el informe, son los daños ajenos al siniestro, con el 75% de los casos , seguida de los montajes preparados con antelación en los que intervienen varias personas, con un 12%; los fraudes con presupuestos inflados (7%), las averías declaradas como siniestros (1,5%) o los falsos hurtos (1%).

Demostrar que un cliente está engañando al seguro no es tarea sencilla pero las compañías cuentan con diferentes mecanismos para detectar los fraudes que van desde los peritos hasta la figura del detective privado.

Uno de los agentes de seguros que trabajan en la provincia de Cádiz relata uno de los engaños tipo. Se trata de un cliente que tiene un vehículo con bastantes años y que está llamado a pasar la Inspección Técnica de Vehículos (ITV) . El turismo no pasa la revisión y recibe la calificación de desfavorable porque se han detectado defectos graves que afectan a la seguridad como tener roto un retrovisor, los frenos en mal estado o problemas en los neumáticos. El propietario está obligado a pasar por el taller y volver a pasar la ITV para constatar que las deficiencias se han subsanado. Si la reparación es costosa o el cliente no dispone de liquidez, puede caer en la tentación de maquinar alguna farsa para engañar al seguro con el objetivo de que se haga cargo de la reparación.

Una de las estratagemas consiste en preparar un parte amistoso «arreglado », donde dos conocidos se ponen de acuerdo para cumplimentar y firman una declaración amistosa de accidente en un siniestro ficticio. El documento determina la responsabilidad de cada una de las partes y ayuda fijar la culpa. Las compañías involucradas se compensan entre sí y la liquidación y el pago de los daños materiales derivados de la colisión se realiza sin muchos más papeleos. Sin embargo, los peritos de las aseguradoras también conocen estas triquiñuelas y comprueban que coincidan las alturas de los vehículos, revisan los daños, la pintura y comprueban que todo case a la perfección. Si descubran el engaño pueden rehusar a hacerse cargo del siniestro y no renovar la póliza.

Otra de las estafas más habituales es la de inflar el parte de daños y apuntar los arañazos o golpes que pasaron hace tiempo y que los clientes tratan de reparar aprovechando que van a dar parte al seguro de algún choque. Además de la ocultación de daños preexistentes, también se han detectado casos de fraudes en la suscripción, es decir, querer cobrar la indemnización de un accidente habiendo contratado el seguro después de haber tenido el percance.